Assurance vie Luxembourg : avantages et fonctionnement

Vous cherchez à optimiser votre gestion patrimoniale tout en bénéficiant d’une protection de vos actifs renforcée et d’un univers d’investissement beaucoup plus large ? Saviez-vous que le L...

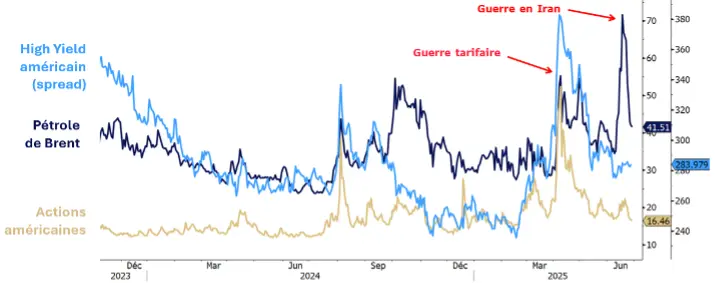

Le mois de juin a été dominé par une nouvelle flambée des tensions géopolitiques au Moyen-Orient, avec l’entrée officielle des États-Unis dans le conflit israélo-iranien. Malgré la gravité de l’événement, les marchés ont conservé leur calme. Le cessez-le-feu signé 48 heures après les frappes américaines a rassuré les investisseurs, et la baisse conjointe du baril et de la volatilité sur les indices actions illustre la confiance des marchés dans un scénario de désescalade rapide.

Les marchés s’inquiètent davantage pour la mise en place des tarifs douaniers que pour la guerre

Evolution de la volatilité

Sources : Bloomberg, Dauphine AM

L’économie américaine reste solide, mais montre des signes d’essoufflement. La Fed a maintenu ses taux inchangés, tout en révisant à la baisse ses prévisions de croissance (1,4 % pour 2025) et à la hausse celles d’inflation sous-jacente (3,1 %). Si le marché du travail reste bien orienté (139 000 créations d’emplois en mai), l’essoufflement de la consommation et des données industrielles témoigne d’un ralentissement progressif. La détente commerciale avec la Chine et la modération des prix de l’énergie ont toutefois soutenu le climat de confiance.

En zone euro, les perspectives s’améliorent grâce à l’Allemagne. La BCE a abaissé ses taux de 25 pb dans un contexte de reflux de l’inflation à 1,9 %. L’indice PMI composite se stabilise à 50,2, et les indicateurs de confiance allemands s’améliorent nettement.

Evolution de la confiance des consommateurs : l’Europe se démarque

Sources : Bloomberg, Dauphine AM

Le projet de budget 2025 porté par Berlin, combiné à une hausse coordonnée des dépenses de défense en Europe, constitue un soutien important à la croissance régionale.

En Chine, la consommation redonne des couleurs à la conjoncture. Les ventes au détail ont progressé de +6,4 % en mai, portées par le lancement du « 618 Shopping Festival ». L’activité manufacturière ralentit, mais l’indice PMI composite en hausse à 50,7 témoigne d’un redémarrage graduel. Un accord commercial pourrait être conclu avec les États-Unis et soulagerait un environnement économique encore fragile.

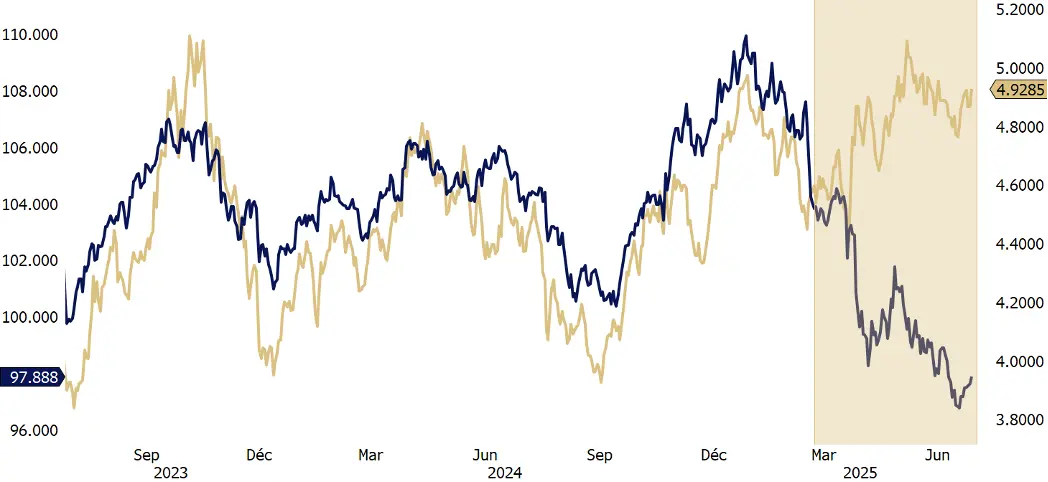

Le dollar a perdu 12% de sa valeur face à l’euro depuis le début de l’année. Cette baisse est principalement imputable à une perte de crédibilité des Etats-Unis depuis l’élection de Donald Trump.

Les pressions baissières sont de différentes natures :

Les taux 10 ans américains et le dollar ont rompu leur corrélation (au 11/07/2025)

Sources : Bloomberg, Dauphine AM

L’attitude imprévisible de Trump continue de peser sur la confiance des ménages et d’éroder la volonté des entreprises d’investir et d’embaucher. Dans le même temps, le dollar s’est nettement affaibli au cours du mois, ayant porté la parité euro/dollar à un niveau proche de 1,20, un seuil qui semble excessif. Ce repli ne reflète pas des fragilités structurelles, mais traduit avant tout la volatilité politique américaine. Toutefois, un retour progressif à la stabilité semble s’esquisser, ce qui devrait permettre au dollar de regagner du terrain dans la seconde moitié de l’année.

En effet, sur le plan politique, la mise en œuvre du programme républicain progresse. Aux États-Unis, l’adoption du « One Big Beautiful Bill Act » marque une étape majeure, permettant de prolonger, voire d’élargir, les baisses d’impôts tout en relevant le plafond de la dette fédérale de 5 000 milliards de dollars, dans un contexte de prix de l’énergie faibles et d’inflation maîtrisée. Les avancées commerciales se multiplient, comme en témoignent les récents accords conclus avec la Chine et le Vietnam.

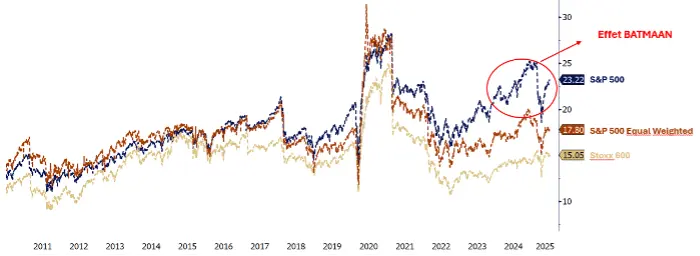

Sur le plan boursier, les actions du S&P 500 se négocient désormais à des niveaux de valorisation proches de leur moyenne historique, à l’exception des « Sept Magnifiques »[1] qui continuent d’afficher des multiples élevés.

Evolution du PER 12 mois glissants

Source : Bloomberg, Dauphine AM

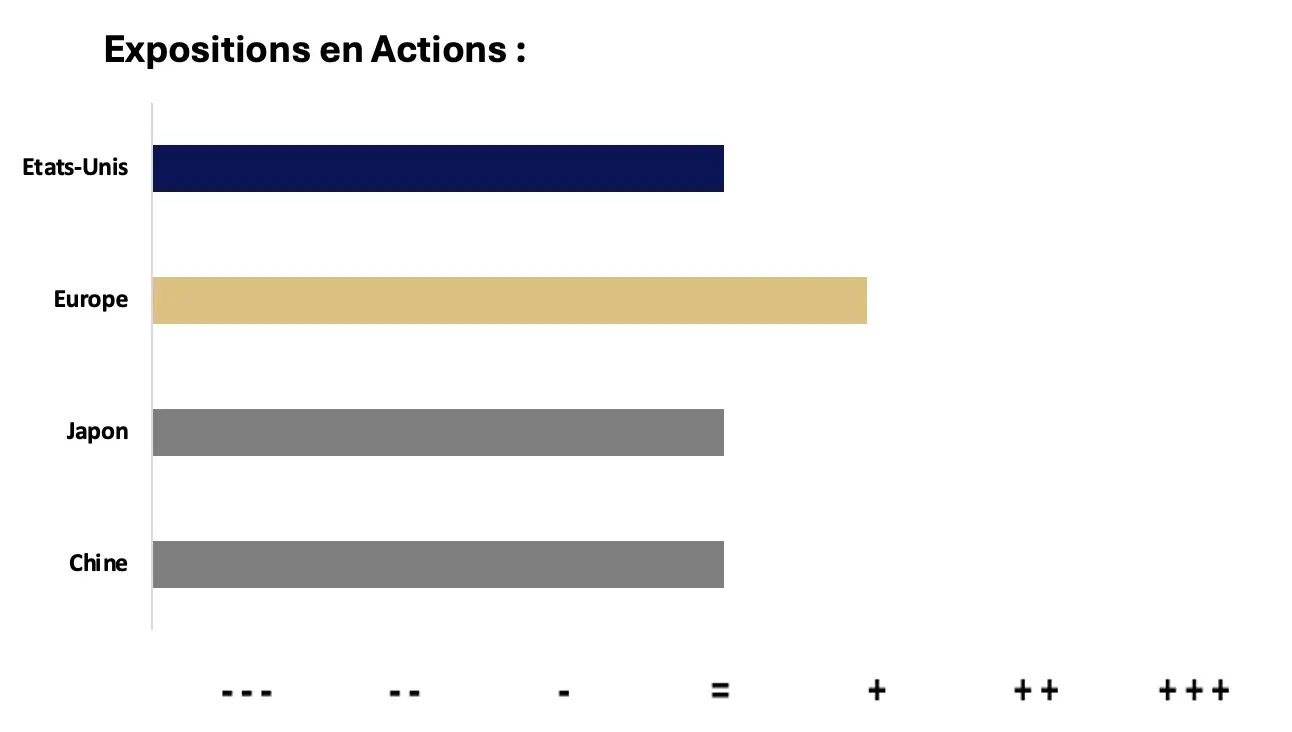

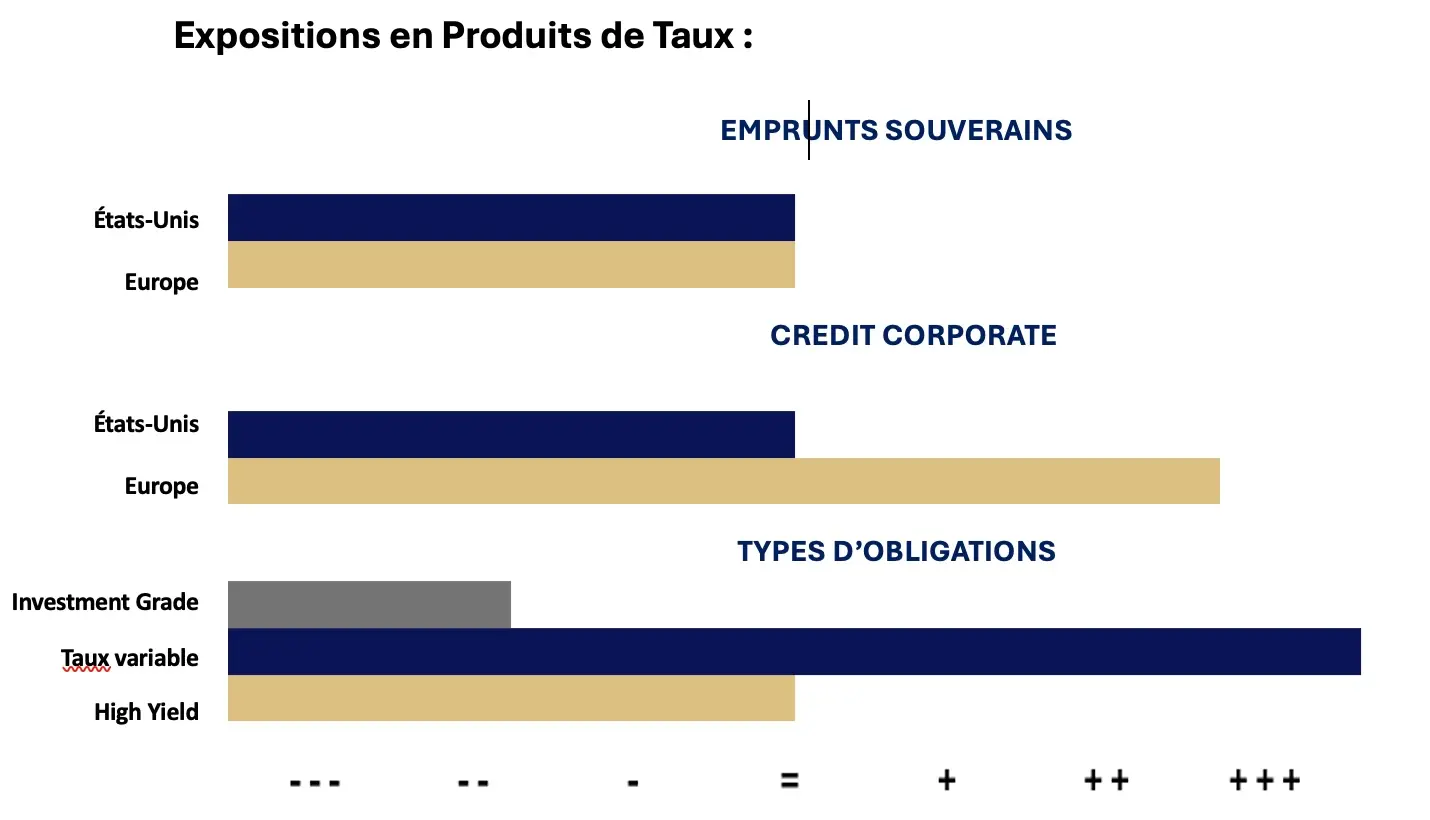

Malgré des signaux positifs, nous restons neutres sur les Etats-Unis : la guerre commerciale n’est pas terminée et nous restons dépendants des décisions de Trump. La baisse des taux de la FED se fait attendre, freinée par la politique mise en place inflationniste et un marché du travail qui se montre résilient, ne justifiant pas une baisse des taux imminente.

En Europe, la situation est favorable. L’inflation est repassée sous les 2 %, ce qui a permis à la BCE d’engager un cycle de baisse des taux. La croissance en Europe est stimulée par les plans de relance massifs sur la défense et le plan d’infrastructure en Allemagne, accompagné d’un euro qui se renforce, allégeant le coût des matières premières. Enfin, les valorisations restent raisonnables. Dans ce contexte, nous restons surpondérés à l’Europe.

[1] Les « Sept Magnifiques » désignent les sept valeurs technologiques qui ont dominé les marchés ces dernières années par leur capitalisation, leur croissance et leur influence sur les indices : Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta Platforms, Tesla.

Un accord sino-américain permettrait à la Chine de se concentrer sur la relance de son économie domestique, le gouvernement accélérant ses mesures de soutien à la consommation. Malgré des difficultés structurelles pensant sur l’économie, marquée par une fragilité du secteur immobilier et un taux de chômage à des niveaux élevés, nous restons neutres sur la Chine.

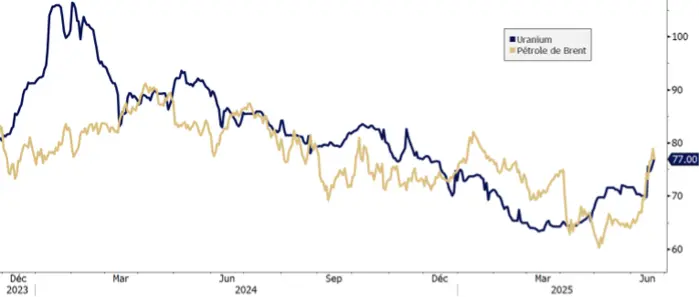

Le cours du pétrole a été fortement chahuté par les tensions géopolitiques ce mois-ci. On peut y voir deux périodes bien distinctes :

En première partie de mois, les prix ont reculé jusqu’à 64,54 $/baril, pénalisés par plusieurs facteurs : un rebond des stocks américains, des rumeurs de hausse de la production au sein de l’OPEP+ et l’attente d’un potentiel accord nucléaire entre l’Iran et les États-Unis.

Mi-juin, la montée des tensions entre Israël et l’Iran a fait bondir le Brent à 75 $/baril, son plus haut niveau depuis avril. La menace d’une fermeture du détroit d’Ormuz, par où transite près de 20 % du pétrole mondial, a ravivé les craintes d’un choc d’offre.

Quelques jours plus tard, les Etats-Unis ont mené une offensive militaire contre les sites nucléaires iraniens : le cours de l’uranium a rattrapé le prix du brent à 77 USD / lb.

12 jours après, l’annonce d’un cessez-le-feu a rassuré les marchés financiers, avec une baisse de la volatilité et du prix du pétrole.

Evolution du cours du Brent et de l’uranium

Sources : Bloomberg, Dauphine AM

Ce document possède un caractère privé et confidentiel, il ne doit être utilisé que par la personne à laquelle Dauphine AM a transmis ce document. Les données recueillies sont issues de diverses sources, considérées comme fiables par Dauphine AM mais ne saurait engager sa responsabilité. La reproduction ou transmission à un tiers de tout ou partie de ce document est interdite sans une autorisation écrite préalable de Dauphine AM. Les allocations d’actifs et les analyses présentées dans ce document sont fournies à titre informatif et ne constituent en aucun cas une recommandation ou un conseil en investissement.

N’hésitez pas à nous contacter si besoin d’informations complémentaires.

Vous cherchez à optimiser votre gestion patrimoniale tout en bénéficiant d’une protection de vos actifs renforcée et d’un univers d’investissement beaucoup plus large ? Saviez-vous que le L...

📈 Growth Equity : Le Moteur Discret de la Croissance Durable des Champions de Demain Dans le vaste univers du Private Equity, le Growth Equity (capital développement) occupe une place strat...