Dette privée

La dette privée en chiffres

-

30

ans

de track record

Un financement flexible pour les entreprises, rentable pour les investisseurs.

-

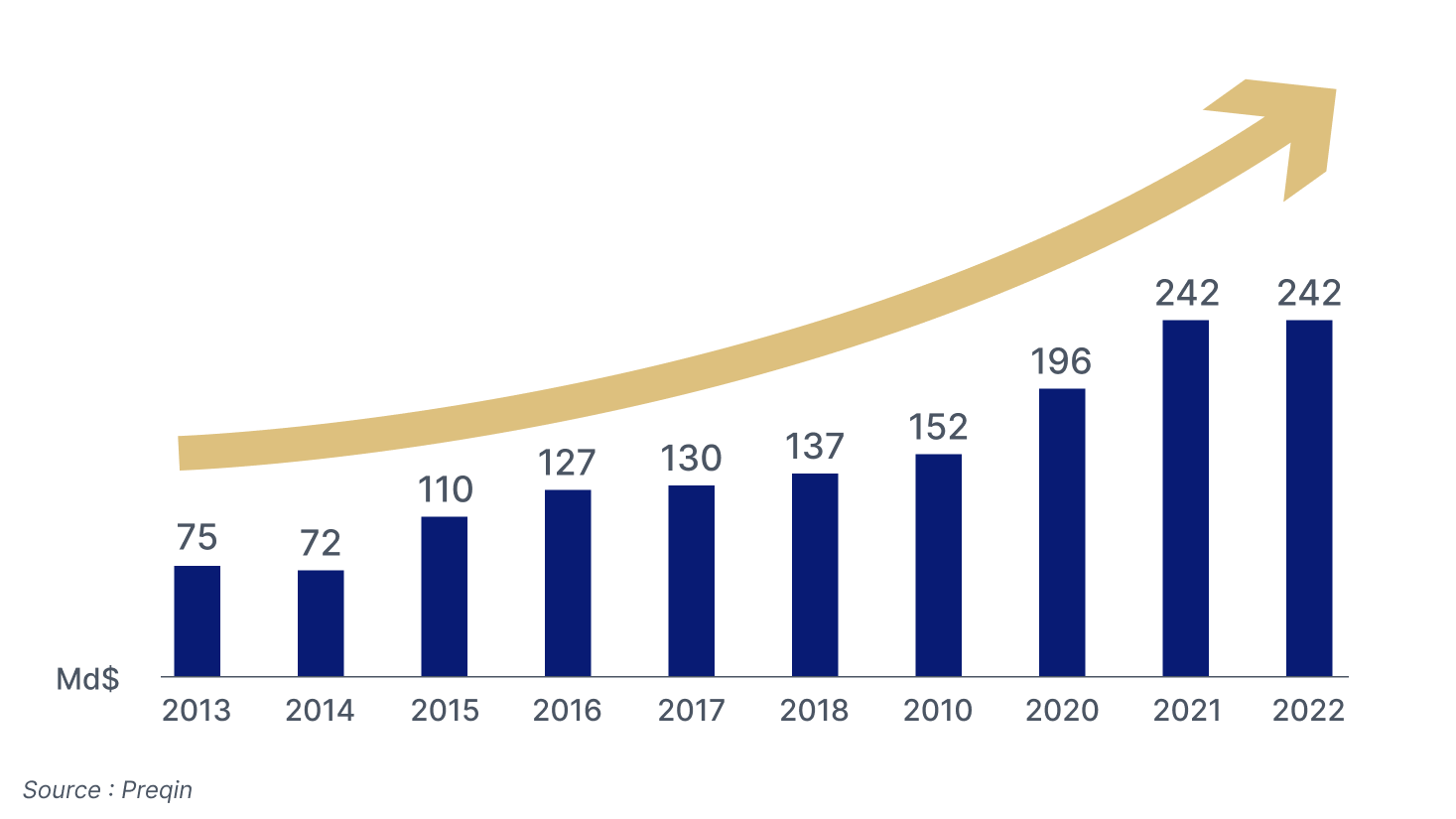

1 330

Md$

d’encours en 2022

Pour financer l’endettement privé d’entreprises.

La dette privée offre un très bon ratio rendement/risque, car c’est bien connu, on ne prête qu’aux entreprises solides et performantes. Elle fait partie intégrante d’un portefeuille d’actifs privés et est complémentaire du private equity.

La dette privée, c’est financer une entreprise solide via un fonds

La dette privée est le financement d’une société par un acteur privé, en dehors des marchés cotés et du système bancaire. Le plus souvent, c’est un fonds de dette privée qui collecte l’épargne et la prête. Une opportunité attrayante dans le contexte actuel1.

Pour les entreprises emprunteuses, la dette privée :

Palie la baisse des crédits bancaires depuis la crise financière de 2008.

Est plus avantageuse en termes de gestion du cash : paiement limité aux intérêts, avec remboursement du capital in fine.

Offre des modalités de financement flexibles : un seul interlocuteur et une mise en place rapide.

Pour l’investisseur privé, la dette privée est un placement rémunérateur et limité en risques.

Le rendement moyen constaté est bien supérieur à celui de la dette bancaire : entre 6 % (dette unitranche) et 15 % (dette mezzanine), en raison de sa souplesse.

La période de financement est en moyenne de 4 ans à 6 ans, avec la possibilité pour l’entreprise de rembourser sa dette par anticipation, sous conditions.

En matière de garanties, contraitement au private equity où le fonds entre au capital de l’entreprise et en devient actionnaire, ici, il est souvent prioritaire en cas de défaut de paiement et peut saisir les titres de la société pour être remboursé. Et comme pour le capital-investissement, les fonds de dette privée ont accès à l’information de l’entreprise et siègent au Conseil de surveillance.

Les fonds peuvent être détenus :

En direct.

Au sein d’une société.

Via une assurance vie ou un contrat de capitalisation.

Comme pour tout actif, être rigoureux dans la sélection d’un fonds de dette privée est clé.

Les principales catégories de dette privée

La dette unitranche

Elle fédère la dette senior et la dette subordonnée. Très utilisée pour le financement d’opérations de LBO, elle peut associer les équipes de private equity et celles de la dette privée, et offre un rendement attractif. Il s’agit de financement de l’entreprise qui n’occasionne que le règlement des intérêts, le capital étant remboursé à échéance. Cette modalité d’emprunt permet à l’entreprise, par exemple, de réaliser des opérations de croissance externe, sans effort de trésorerie important, tout en conservant sa capacité d’investissement.

La dette mezzanine

Plus risquée que la dette unitranche et que la dette bancaire classique, son remboursement intervient en second rang, en cas de défaut de l’entreprise. De facto, sa rémunération est plus élevée.

La dette subordonnée

Le remboursement de la dette subordonnée n’est pas prioritaire par rapport aux autres emprunts, en cas de défait de l’entreprise. C’est la catégorie la plus risquée, offrant aussi le rendement le plus élevé.

Comment nous sélectionnons les fonds de dette privée

Chez Rhétorès, nous privilégions les fonds qui offrent un bon rendement/risque, et nous intégrons des données qualitatives sur leur gérant, leur équipe et sur leur rémunération (carried).

Diversification du portefeuille

Le fonds est-il assez diversifié, avec un nombre suffisant d’entreprises financées, pour limiter le risque de défaillance ?

Profil des entreprises

Des sociétés matures et rentables, avec un BFR et un CAPEX limités ou des business models à forte visibilité sont à privilégier.

Historique du portefeuille

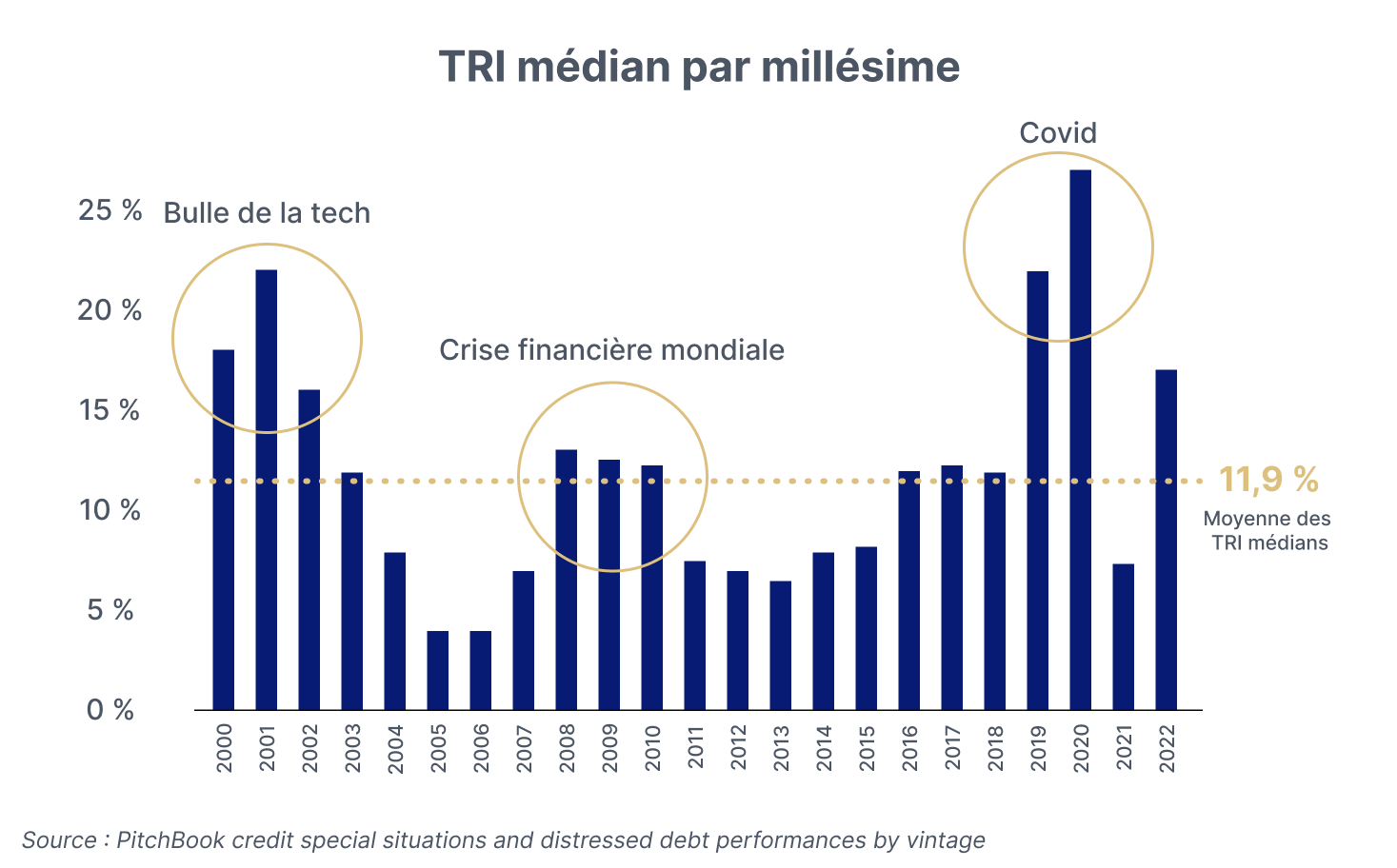

Des millésimes en difficulté induisent un risque sur le carried des gérants, donc de départ des meilleurs éléments de l’équipe de gestion.

Taux de défaut

Quel a été le taux de non remboursement de la dette par les sociétés emprunteuses et de non recouvrement par l’équipe de gestion des anciens millésimes ?

Origine de la performance

Quels sont les gérants qui créent de la valeur ?

Il est clé que le succès du fonds ne soient pas concentrées sur une seule personne.

Partage du caried au sein de l’équipe

La commission de sur-performance doit être partagée entre tous les membres, pour éviter la fuite des meilleurs éléments.

Investissement des gérants

L’équipe de gestion a-t-elle investi dans son propre fonds et dans quelle proportion ?

Modalités de fonctionnement

Quels sont les coûts de gestion du fonds, les conditions juridiques et fiscales, les outils de reporting et leur régularité ?

Niveau de souscription

Quelle est l’importance de la demande pour investir dans le fonds ?

Un niveau élevé est un signal positif du track-record de l’équipe.de gestion.

Origination des financements

Comment le fonds identifie-t-il les sociétés à financer ? Et est-ce que l’entreprise est accompagnée par un fonds de private equity ?

Notoriété du gérant et de la SGP

Quelle relation l’équipe du fonds établit-elle avec l’entreprise ?

Les rapports délicats se savent.

Stratégie des gérants

Quels sont les profils de financement prisés du fonds ? Acquisition, croissance, BFR, recovery, destressed ou refinancement ?

Rythme des financements

La séquence doit être régulière et rapide pour que les frais de gestion rémunèrent le travail du gérant, sans précipitation non plus dans ses choix.

Envergure du nouveau fonds

Si le fonds varie par rapport aux précédents millésimes, l’équipe doit s’adapter tant en nombre qu’en termes de stratégie.

Investir dans d’autres actifs à potentiel avec Rhétorès

Investissement immobilier

Acquisition et vente d’un bien immobilier à usage privé ou professionnel.

Asset management

Gestion de portefeuille actions et obligations, produits structurés et OPCVM.