Comment sélectionner un fonds de Private Equity ?

Les critères clés de la sélection d’un fonds de private equity Découvrez comment nous sélectionnons les fonds de private equity. Nous vous livrons dans cet article notre méthodologie ...

%

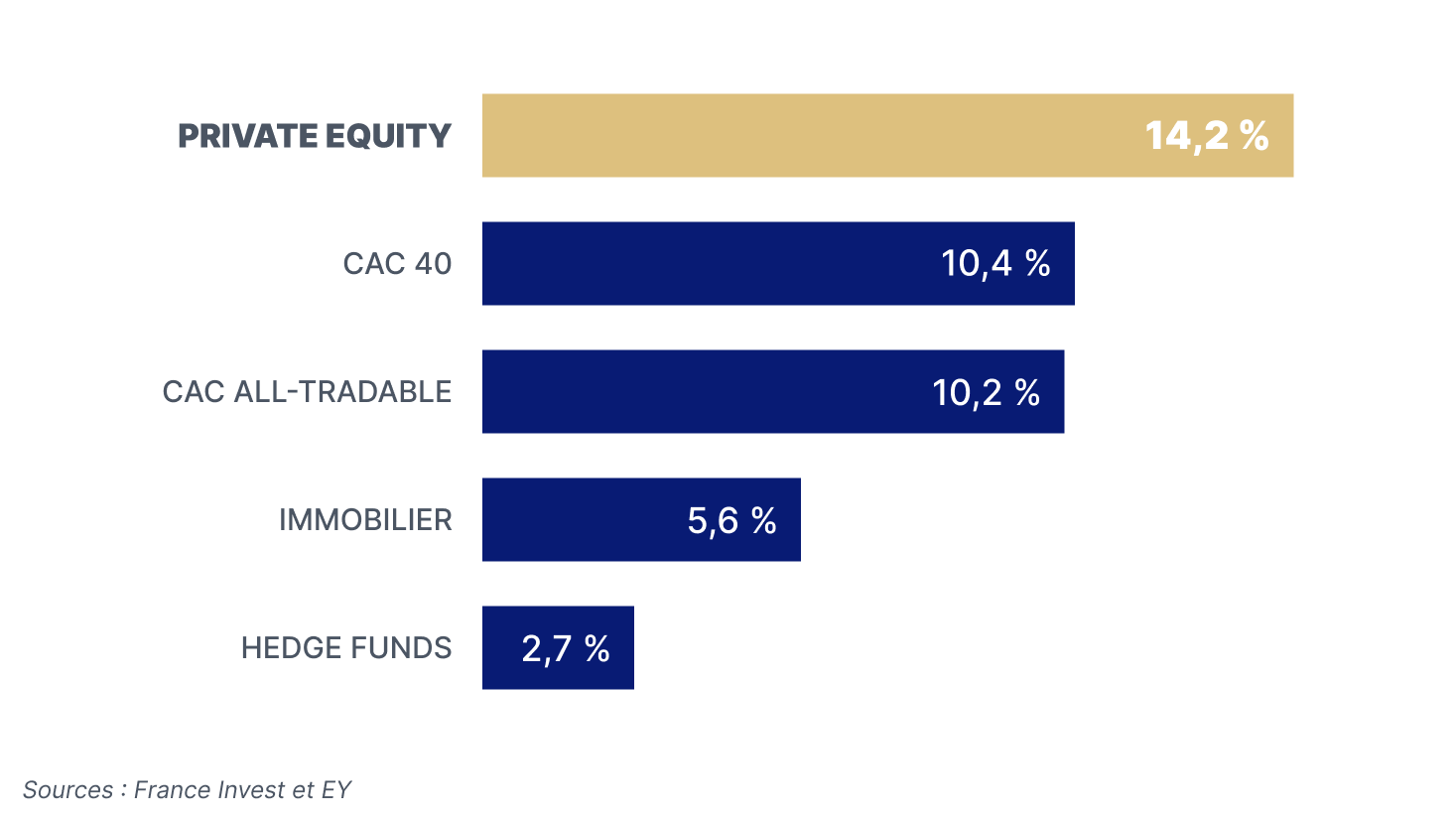

par an en moyenne

De 2007 à 2021, le CAC 40 a progressé de 5,1 %.

ans

de track record

C’est la sur-performance du private equity.

fonds dans le monde

D’où l’impératif de bien les choisir avant d’investir.

Md$

d’encours en 2022

Pour financer des entreprises non cotées via le PE.

Le private equity ou capital-investissement consiste à prendre une participation dans une entreprise non cotée via un fonds, pour financer et accompagner son développement, sa recovery, son innovation, sa transmission…

Toutes les sociétés investies ont en commun d’avoir un potentiel de création de valeur inexploité ou sous-exploité. Dans les faits, le fonds de private equity va non seulement les financer mais aussi les accompagner dans leur stratégie et la réalisation d’objectifs définis.

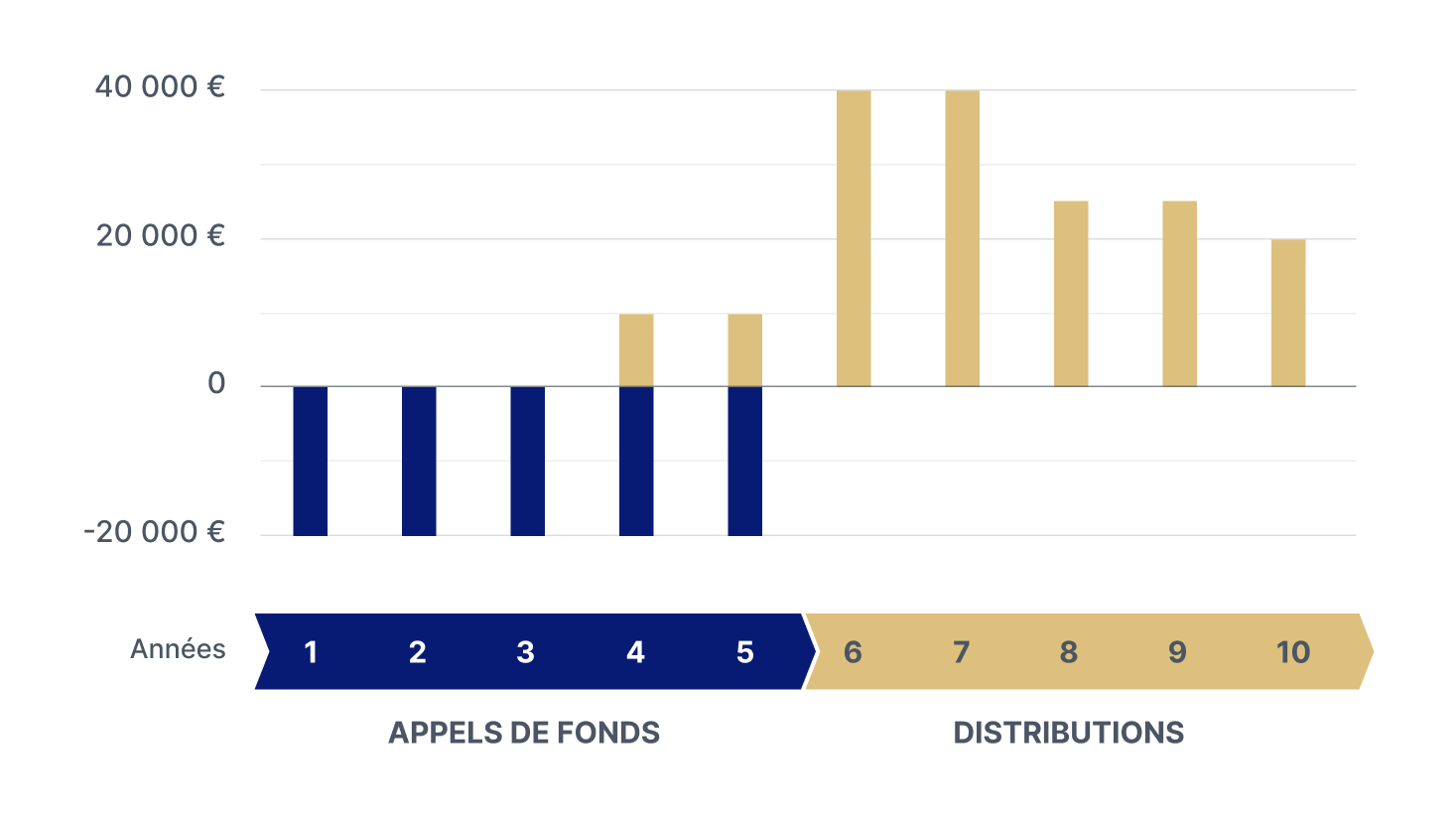

Cet accompagnement dure entre 5 et 7 ans en moyenne, avant la cession ou l’introduction en bourse de l’entreprise. Ce plan de création de valeur intègre la croissance externe, la restructuration, le déploiement à l’international, la digitalisation…

Quant à la durée de détention d’un fonds de private equity, il est de 10 ans avec une liquidité ou possibilité de sortie avant échéance, possible ou pas.

Un fonds de private equity peut être détenu :

Comme pour toute classe d’actifs, sélectionner le bon fonds de private equity est essentiel.

Prise de participation minoritaire dans une entreprise récente en forte croissance mais non rentable. Le risque financier est élevé mais le potentiel de gain à terme aussi.

Investissement dans une entité de taille significative, mature et rentable ou proche de l’équilibre. Son financement doit la consolider pour amorcer une nouvelle phase de développement.

Apport de capitaux à une société en difficulté, sans autres ressources financières. L’apuration d’une partie des dettes et le plan de redressement induisent une prise de participation significative.

Intervention lors de la cession ou du rachat d’une entreprise. L’opération induit souvent de l’endettement (leverage) pour la poursuite du développement, avant la transmission (buy-out).

Ce livre blanc sur le Private Equity vous offre un aperçu complet des opportunités qu’offre cette solution patrimoniale unique. Une ressource indispensable pour ceux qui souhaitent diversifier et optimiser leurs investissements.

Chez Rhétorès, nous privilégions les fonds de LBO et de croissance, et distinguons leur gérant en fonction de leur réussite pérenne, de leur équipe et de la constitution de leur commission de performance (carried).

Nous vous invitons à prendre connaissance des 12 critères pour sélectionner des fonds de Private Equity.

Les gains réalisés sur chaque participation sont-ils homogènes entre eux, sans reposer uniquement sur un deal extraordinaire ?

Il est primordial que la création de valeur provienne de plusieurs générations d’associés et pas que d’un seul “gérant star”.

Des participations en difficuté doivent être traitées en priorité, impactent le caried et le déploiement d’un nouveau fonds.

Quelle est la répartition du carried entre les gérants du fonds et les membres de l’équipe ?

Elle doit être équitable pour tous les fidéliser.

Combien l’équipe de gestion investit-elle personnellement dans le fonds, aux côtés des investisseurs qui l’accompagnent ?

Quels sont les frais du fonds (gestion, carried), les clauses juridiques et fiscales, la régularité des reportings et le suivi dans le temps ?

Quel est le niveau de la demande pour entrer dans le fonds ?

Sans être moutonnier, son importance est un indicateur positif.

Comment le fonds trouve-t-il ses participations ?

Passer uniquement par des banquiers d’affaires en renchérit le prix.

Comment se comporte l’équipe du fonds avec les managers qu’elle accompagne ?

Une relation difficile se sait très vite.

Quelles sont les verticales sectorielles et géographiques, les tailles d’entreprise privilégiées par le gérant ?

Elles doivent être claires et justifiées.

Quel est le potentiel du marché investi ?

Le segment sur lequel le gérant est positionné doit être validé, en termes de capacité à créer de la valeur.

A quel rythme historique le gérant investit ?

La séquence passée doit être rapide, régulière, pour que les frais de gestion rémunèrent réellement son travail.

Quelle est l’envergure du nouveau fonds ? Si le millésime varie par rapport aux précédents, le dimensionnement de l’équipe et la stratégie doivent évoluer.

Les prix d’entrée et de sortie sont-ils rationnels ?

Un biais d’investissement trop défensif ou trop offensif est un mauvais signal.

premium

Nous sélectionnons les meilleurs fonds et gestionnaires pour performer.

clair

Nos partenaires vous délivrent des reportings réguliers pour suivre votre investissement.

facilitateur

La digitalisation de la souscription facilite l’achat de parts d’un fonds de private equity.

Conseil en acquisition d’hôtels en propre et en gestion d’établissements.

Acquisition et vente d’un bien immobilier à usage privé ou professionnel.

Gestion de portefeuille actions et obligations, produits structurés et OPCVM.

Les critères clés de la sélection d’un fonds de private equity Découvrez comment nous sélectionnons les fonds de private equity. Nous vous livrons dans cet article notre méthodologie ...

Les LBO primaires, le graal du Private Equity ? Le Private Equity, capital investissement, consiste à investir dans des sociétés non cotées afin d’accompagner leur développement, pour fina...