Bourse et marchés financiersActualités financières

03 juillet 2026

ALLOCATION JUILLET : L’évolution des marchés dépendra de la nature des résultats d’entreprise

CONTEXTE

Ce qu’il s’est passé :

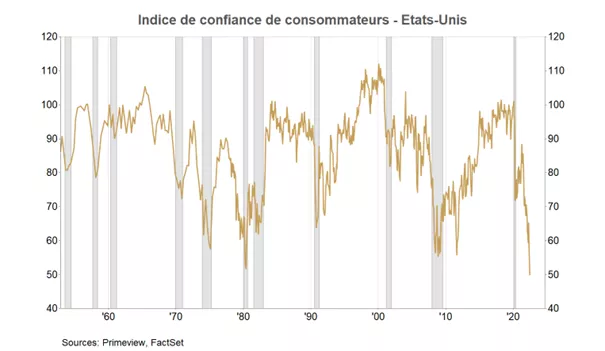

L’environnement actuel reste toujours négatif dans l’ensemble des pays développés avec des indicateurs de confiance qui continuent de se dégrader un peu partout sur la planète. En Europe, l’indice ZEW du mois de juillet a largement invalidé les prévisions des analystes (-53,8 contre -38,0 attendu par les analystes) et a atteint des niveaux qui n’avaient plus été observés depuis la crise des subprimes en 2008/2009 et la crise de l’euro en 2011. Aux Etats-Unis, la confiance des consommateurs continue de décliner pour atteindre des niveaux qui n’ont jamais été observés par le passé (l’indice Michigan Sentiment est passé sous la barre des 50 pour la première fois depuis sa création) !

L’inflation a été confirmée à des niveaux records aux Etats-Unis à +9,1% en rythme annualisé pour le mois de juin. Dans ces conditions, la FED devrait continuer de serrer un peu plus la vis alors même que Jerome Powell a annoncé vouloir combattre à tout prix l’inflation, sous-entendant qu’il préférerait provoquer un ralentissement économique plutôt que de laisser une inflation élevée s’installer de manière durable. Le président de la Fed veut empêcher la hausse des revendications salariales qui ancreraient alors le pays dans un nouveau paradigme d’inflation de second tour durable. Sur ce plan, notons que la composante emplois des derniers indicateurs ISM ont affiché pour la première fois un niveau inférieur à 50, correspondant à une contraction anticipée du marché de l’emploi. Cela pourrait redonner enfin plus de marges de manœuvre à la Fed d’ici la rentrée.

En Europe, Christine Lagarde, présidente de la BCE a confirmé qu’elle allait relever les taux directeurs de 25bp le 21 juillet, après avoir minimisé pendant des mois le phénomène inflationniste. Et il faudra probablement s’attendre à une hausse au moins similaire en septembre, car de plus en plus de membres du conseil des gouverneurs plaident pour un relèvement plus rapide afin d’endiguer l’hyperinflation actuelle. Pour autant, la situation semble moins périlleuse sur le Vieux Continent, et devrait permettre à la BCE de garder des taux directeurs historiquement bas encore longtemps.

Sur le plan géopolitique, le conflit en Ukraine s’éternise et les Nations unies essaye toujours tant bien que mal de mettre en place une solution à la difficile question des exportations des céréales par la mer Noire afin d’éviter une flambée des cours dans les mois à venir. Plus le conflit dure, plus les conséquences économiques seront palpables, que ce soient pour les pays riches mais surtout pour les pays pauvres où la grogne sociale prend de l’ampleur.

Nos prévisions :

Est-il envisageable que les marchés actions puissent tenir sans le soutien explicite de leur principale béquille depuis 15 ans, à savoir les Banques Centrales ? La conclusion reste selon nous semblable au mois précédent : nous considérons le timing du revirement des Banques Centrales concernant leurs politiques monétaires dangereux pour la soutenabilité des marchés. Jusqu’à maintenant, la correction des actifs risqués a été pilotée par une baisse des multiples de valorisation. Dorénavant c’est la microéconomie qui devrait dicter la tendance sur les marchés : sur ce plan, les perspectives de révisions baissières concernant les résultats bénéficiaires des entreprises dans les trimestres à venir pourrait entrainer une seconde jambe de baisse dans les mois à venir. La question actuelle est de savoir si ces révisions seront importantes dès la publication du T2 ou plutôt pour le trimestre suivant. Cela constituera un bon indicateur de la résilience de l’économie américaine à court terme.

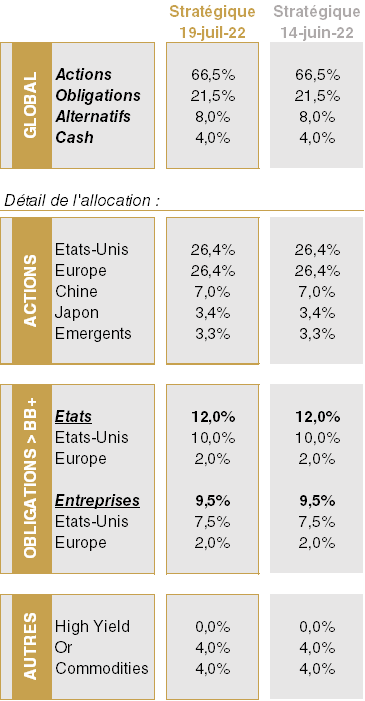

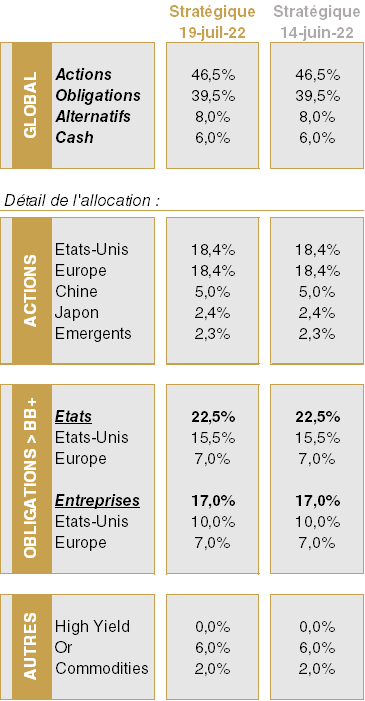

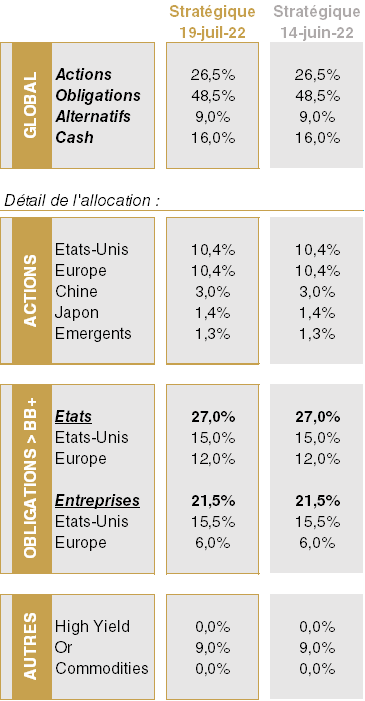

ALLOCATION TACTIQUE

Comme le mois dernier, les incertitudes restent nombreuses et nous amènent à maintenir une recommandation de prudence globale dans les allocations, dans un environnement de marché que nous estimons dégradé à moyen terme.

ACTIONS : toujours légèrement sous-pondérés stratégiquement sur les actions

Les marchés actions sont resté « flat » depuis notre dernière publication avec respectivement +1,1% pour le S&P500 et -1,3% pour l’Euro Stoxx entre la mi-juin et la mi-juillet.

Si l’environnement de marché reste aujourd’hui toujours défavorable selon nous, nous poussant à recommander une exposition stratégique toujours prudente à moyen terme, il faudra scruter avec attention la saison des résultats du T2 qui devrait nous en dire un peu plus sur l’état de l’économie américaine. Si pour le moment les premières publications sont en ligne avec les prévisions des analystes, on rappellera que ces derniers n’attendent qu’une hausse de +4,8% des bénéfices au T2 2022, soit une dynamique bien moindre que celle des derniers mois. La normalisation se poursuit et toute déception aura un impact direct sur les cours de bourse des entreprises, surtout que les prévisions pour les trimestres à venir nous paraissent toujours trop optimistes… En effet, la persistance de l’inflation pénalisera les entreprises à moyen terme, surtout si les prix des matières premières restent élevés.

Dans ces conditions, il nous semble donc pertinent de conserver notre biais prudent sur les actifs risqués tant qu’aucune amélioration notable ne sera observable sur le plan économique et surtout tant que les Banques Centrales continueront d’afficher une posture moins accommodante que par le passé.

OBLIGATIONS : des rendements attrayants sur le souverain (et plus particulièrement aux Etats-Unis)

La Banque Centrale américaine et la Banque Centrale Européenne vont recourir à des hausses de taux d’intérêt à plusieurs reprises avant la fin d’année. Nous estimons toutefois que la Fed ne prendra pas le risque d’accélérer la hausse de ses taux directeurs, estimant que la hausse actuelle des taux longs – qui se sont stabilisés autour des 3% – constitue d’ores et déjà une politique monétaire suffisamment restrictive qui pourrait entrainer un ralentissement de la demande finale US, la dégradation des fondamentaux (notamment dans le secteur de la construction) et, par voie de conséquences, une pression à la baisse sur les prix.

Dans ces conditions, nous estimons que la hausse récente des rendements des obligations américaines recrée de l’attractivité pour cette classe d’actifs, que nous recommandons désormais de surpondérer progressivement plus la hausse perdurera.

Après l’envolée des taux italiens de mars à début juin, la BCE a tenté de rassurer les investisseurs le 15 juin sur sa volonté d’éviter le risque de fragmentation de la zone euro par tous les moyens à sa disposition. Cela a permis de faire refluer le 10 ans transalpin de 4% à 3.3% aujourd’hui. Si cette déclaration d’intention ne sera probablement pas suffisante pour faire refluer les taux souverains à leur niveau du début d’année, elle devrait au moins permettre d’éviter la poursuite de la baisse des obligations d’Etat, en particulier des pays du Sud.

Concernant l’obligataire corporate, il nous apparait prématuré de se repositionner substantiellement sur cette classe d’actifs, en particulier en Europe, au regard de l’incertitude sur la conjoncture et le poids conséquent de la BCE sur ce marché depuis 2 ans.

MATIERES PREMIERES : La faiblesse de l’économie chinoise pénalise les prix de l’or noir

Le prix de l’or noir a continué de refluer depuis le mois dernier, avec le spectre d’un ralentissement durable de l’économie Chinoise qui peine à contenir l’épidémie de Covid-19 et la confirmation du ralentissement des principales économies mondiales. Le prix du baril WTI a ainsi baissé de l’ordre de 10$ depuis le 15 juin dernier et s’est stabilisé autour des 90$.

Concernant l’or, nous recommandons de continuer à surpondérer légèrement son poids dans les portefeuilles, l’incertitude confortant le statut de valeur refuge pour cette « assurance » monétaire.

Ce document est exclusivement réservé à la clientèle de RHÉTORÈS FINANCE. Il ne constitue en aucun cas un conseil d’achat ou de vente. Les performances passées ne préjugent pas des performances futures. Il n’existe pas d’actif garanti.

ALLOCATION FÉVRIER : Les marchés ne croient pas à la récession

CONTEXTE

Ce qu’il s’est passé :

La période est complexe avec une morosité ambiante persistante alors que les marchés actions, en particulier européens, se rapprochent voire dépassent leurs ...

Fin d'année 2025

Ce qu’il s’est passé le mois dernier

L’évènement de cette fin d’année

Perspectives et positionnement sur les marchés en 2026

Les dernières semaines auront été marquées par...