Bourse et marchés financiersActualités financières

22 mai 2026

ALLOCATION MAI : Les banques centrales font vaciller les marchés

CONTEXTE

Ce qu’il s’est passé :

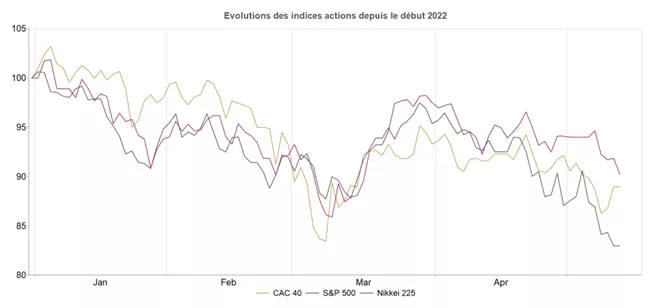

Nous recommandions le mois dernier la prudence sur les marchés actions, en sous-pondérant les portefeuilles par rapport à leurs benchmarks. Comme attendu, l’augmentation des points de tension évoqués dans notre précédente allocation du mois d’avril a généré une respiration des marchés actions : -15,1% pour le S&P 500, -10,9% pour l’Euro Stoxx, -9,8% pour le MSCI China et -8,9% pour le Nikkei 225 depuis le 29 mars.

Si la correction a été violente et rapide permettant de retrouver des niveaux de valorisation plus en adéquation avec les incertitudes actuelles, les différents points de crispation pour les marchés restent néanmoins toujours bien présents :

Le conflit en Ukraine s’éternise, la Russie poursuit son offensive dans l’est et le sud du pays tandis que Kiev demande à la communauté internationale de mettre fin au blocage russe afin d’éviter une crise alimentaire mondiale (les livraisons de nombreuses denrées de premières nécessitées en provenance d’Ukraine sont à l’arrêt). La position de l’UE sur ce sujet n’a jamais semblé aussi fragile, avec les hésitations à franchir le pas d’un embargo du pétrole russe.

En Asie, la Chine maintient envers et contre tout sa stratégie “zéro Covid” : après Shanghai, la ville de Pékin fait depuis une semaine l’objet de restrictions aux déplacements et de nombreux lieux publics sont fermés. Rappelons que selon certaines estimations, environ 350 millions de personnes sont aujourd’hui confinées en Chine (à des degrés divers) et que les zones concernées représentent environ 40% du PIB du pays ! De nombreux analystes commencent donc à revoir à la baisse leurs prévisions de croissance pour le pays en réduisant en moyenne leurs prévisions de 50bp (passage de +4,8% à +4,3%).

Le revirement des Banques Centrales concernant leurs politiques monétaires arrive enfin au pire moment. Sans surprise, la Réserve fédérale américaine a remonté de 50 points de base les taux directeurs (désormais entre 0,75% et 1%). S’il faut s’attendre à une nouvelle hausse de taux lors de la réunion de juin, J. Powell a insisté sur le fait qu’elle serait inférieure à 75bp (probablement 50bp). Néanmoins, les effets négatifs de la remontée des taux de la Fed pour combattre l’inflation ne sont pas encore visibles : il faudra surtout attendre le T2 et les résultats d’entreprises pour mesurer l’ampleur des dégâts. La récente déclaration de J. Powell annonçant que le contrôle de l’inflation ne pourrait pas se faire sans « douleur » ne nous rassure pas quant à la possibilité pour la Banque Centrale américaine de commettre une véritable erreur de politique monétaire.

Nos prévisions :

Comme le mois dernier, nous conservons notre recommandation de prudence globale dans les allocations, dans un environnement de marchés que nous estimons dégradé.

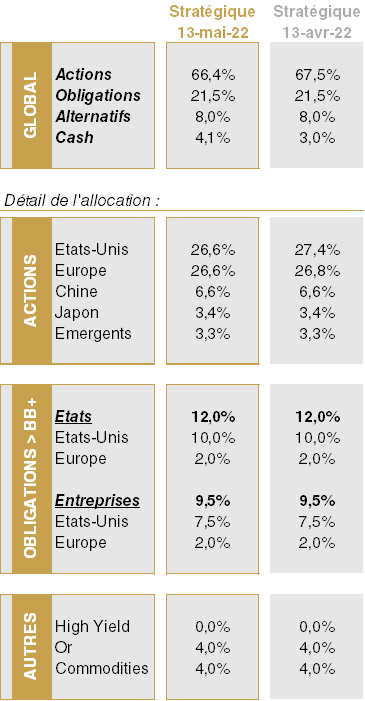

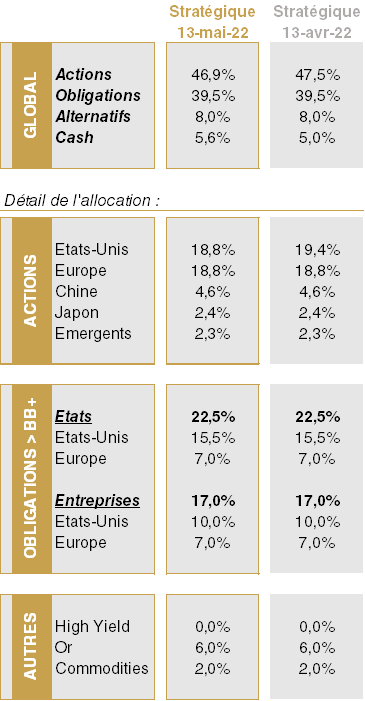

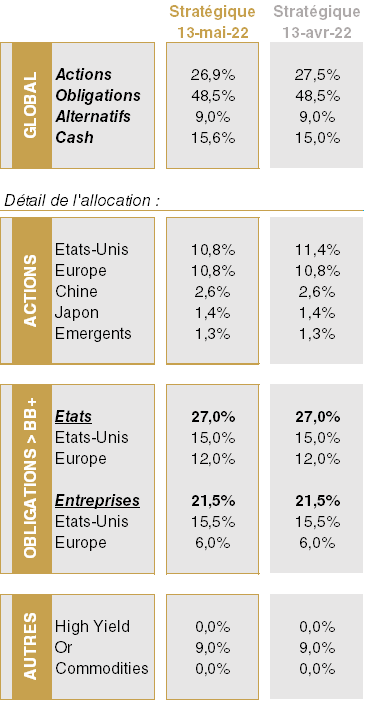

ALLOCATION TACTIQUE

Tant que nous ne disposerons pas de plus de visibilité sur l’évolution du conflit entre la Russie et l’Ukraine et les incidences des sanctions mises en œuvre par les occidentaux et sur l’ampleur des changements de politique monétaire orchestrés par les grandes Banques Centrales, nous conservons un biais prudent pour les actifs risqués à moyen terme.

ACTIONS : toujours légèrement sous-pondérés sur les actions

L’environnement de marché reste défavorable aujourd’hui, nous poussant à recommander une exposition stratégique toujours prudente. La proximité du conflit Russie-Ukraine et les interactions économiques nombreuses des pays européens avec la Russie nous poussent à continuer à sous-pondérer l’Europe dans la poche actions des portefeuilles. Nous resterons par ailleurs attentifs à l’orientation des résultats des entreprises du Vieux continent, qui pourraient commencer à se dégrader au regard de la conjoncture incertaine depuis de nombreuses semaines.

Depuis le début du conflit, nous estimions que les actions américaines souffriraient moins de la situation internationale actuelle, notamment au regard d’un potentiel de croissance plus élevé qu’ailleurs et d’une autonomie plus grande sur le front des approvisionnements énergétiques et alimentaires. Mais le durcissement récent du ton de Jérôme Powell, actuel président de la Fed, nous pousse à dégrader également les perspectives pour les actions américaines à moyen terme.

Côté émergents, il convient de rester là encore prudents, notamment au regard de la faiblesse actuelle de la dynamique chinoise, pénalisée par les mesures de confinement récentes et la gestion « zéro Covid» du gouvernement. Les autres pays émergents doivent quant à eux se débattre face à une inflation qui caracole et pénalise en premier ces économies, par nature plus fragiles que les pays matures.

OBLIGATIONS : une attractivité relative en train de se reconstituer

Sans surprise, la Réserve fédérale américaine a remonté récemment de 50 points de base les taux directeurs (désormais entre 0,75% et 1%). S’il faut s’attendre à une nouvelle hausse de taux lors de la réunion de juin, J. Powell a insisté sur le fait qu’elle serait inférieure à 75bp (probablement 50bp). Il ne fait donc guère de doute que la Banque Centrale américaine va recourir à des hausses de taux d’intérêt à plusieurs reprises avant la fin d’année. Nous maintenons toutefois notre objectif de taux directeurs à 1,5% d’ici la fin d’année, estimant que la hausse actuelle des taux longs (qui atteignent désormais plus de 3,0%) constitue d’ores et déjà une politique monétaire suffisamment restrictive qui pourrait entrainer un ralentissement de la demande finale US, la dégradation des fondamentaux et, par voie de conséquences, une pression à la baisse sur les prix. Dans ces conditions, nous estimons que la hausse récente des rendements des obligations américaines recrée de l’attractivité pour cette classe d’actifs, que nous recommandons désormais de surpondérer (d’autant plus avec la dynamique actuelle du dollar, qui ne cesse de s’apprécier).

Du côté de la zone euro, la présidente de la BCE a précisé cette semaine que l’institution européenne mettrait d’abord fin au programme de rachat de dettes – qui devrait intervenir au début du troisième trimestre – avant de procéder aux ajustements des taux directeurs de façon graduelle.

Les marchés anticipent en conséquence toujours deux hausses de 25pb d’ici la fin d’année. Un tel positionnement nous parait clairement inadapté, à l’heure où le creusement des déficits publics des pays de la zone pour faire face à l’affaissement des recettes fiscales et la hausse brutale des dépenses publiques va exploser. A moyen terme, la BCE n’aura selon nous pas d’autres choix que faire marche arrière et rester clairement en soutien des Etats… Si cela n’est pas le cas, les marchés pourraient souffrir. Nous restons donc prudents vis-à-vis des obligations européennes à court et moyen terme.

Si la hausse des taux nominaux est relativement similaire entre les deux zones, la hausse du dollar a contribué à une surperformance impressionnante des obligations américaines en euros par rapport aux obligations européennes (près de 800pb) depuis le début de l’année. Au final, nous renouvelons notre recommandation de surpondération des obligations américaines.

Côté Corporate, nous préférons désormais clairement l’obligataire Investment Grade au High Yield, avec encore une fois une préférence pour les Corporate américaines plus qu’européennes.

MATIERES PREMIERES : Les prix du pétrole restent dans un tunnel resserré, tiraillés à la hausse par l’enlisement de la guerre en Ukraine et à la baisse par le léger reflux de la demande mondiale

Les cours du pétrole oscillent entre 100$ et 110$ depuis plusieurs semaines maintenant, tiraillés à la hausse par l’enlisement de la guerre en Ukraine et à la baisse par le léger reflux de la demande mondiale de pétrole engendrée par les multiples confinements en Chine. La forte volatilité des cours de l’or noir devrait perdurer tant que les incertitudes resteront de mises un peu partout sur le globe, entre craintes contradictoires sur la demande et sur l’offre en même temps.

Concernant l’or, ce dernier a connu un reflux depuis l’annonce de la FED et affiche une baisse de l’ordre de -6,0%. Cette baisse est à mettre au crédit de l’appréciation du dollar qui fait mécaniquement baisser la demande. Cependant nous conservons notre légère allocation dans l’or : le contexte de taux réels exceptionnellement négatifs (du fait d’une inflation très élevée et de taux encore bas, malgré la hausse récente) et de montée de l’aversion pour le risque soutient les cours de l’or jaune. Nous recommandons de continuer à surpondérer légèrement le poids des métaux précieux dans les portefeuilles, les planètes semblant favorablement alignées pour cette « assurance » monétaire.

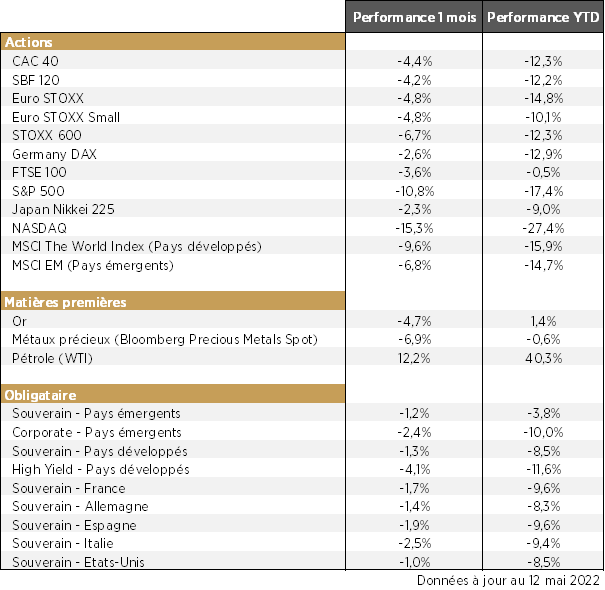

PERFORMANCE DES DIFFERENTES CLASSES D’ACIFS DEPUIS 1 MOIS :

AVERTISSEMENT

Ce document est exclusivement réservé à la clientèle de RHÉTORÈS FINANCE. Il ne constitue en aucun cas un conseil d’achat ou de vente. Les performances passées ne préjugent pas des performances futures. Il n’existe pas d’actif garanti.

Etes-vous prêts à subir la disparition de la monnaie européenne telle que vous la connaissez ? – Chapitre I : Des malfaçons dans la construction

Sept ans après la tragédie grecque, la tension monte à nouveau dans la Zone euro avec la formation d’un gouvernement hybride en Italie. Les doutes persistent quant à la capacité de la monna...

Commentaire Le cycle d’assouplissement monétaire va débuter en 2024 comme espéré par les marchés

financiers… mais son rythme reste incertain. La baisse des taux n’aura pas lieu au prem...