Les avantages de l’assurance vie luxembourgeoise

Découvrez l’avis de Stéphane RUDZINSKI sur l’assurance vie luxembourgeoise en cliquant sur l’image ci dessous ou sur ce lien

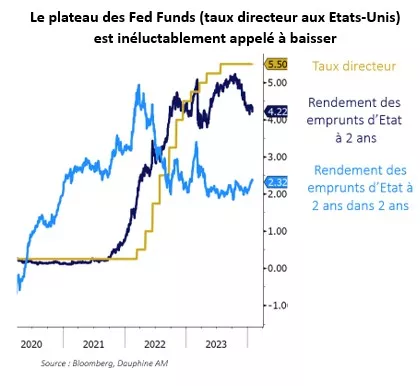

Le cycle d’assouplissement monétaire va débuter en 2024 comme espéré par les marchés

financiers… mais son rythme reste incertain. La baisse des taux n’aura pas lieu au premier trimestre et les marchés financiers devront ajuster leurs anticipations de baisse de taux trop agressives.

La surprise du mois de janvier fut l’insolente tenue de l’économie américaine qui révise son PIB pour le quatrième trimestre à 3,3% tandis que le consensus attendait une hausse de 2% ! Si les dépenses gouvernementales comptent pour un tiers, les dépenses des ménages ont constitué le principal moteur de cette croissance.

Les consommateurs se sont montrés très optimistes quant aux perspectives d’amélioration des conditions financières, car ils ont recouru au crédit pour financer leurs dépenses en biens et services. Cette dynamique se retrouve sur le marché du travail qui a créé 216 000 emplois en décembre alimentant les tensions salariales qui progressent de 4,1 % sur l’année.

Ainsi, l’inflation a légèrement ré-accéléré en décembre passant de 3,1 % à 3,4 % conduisant la FED à se montrer très prudente dans son calendrier de baisse de taux. La publication des résultats a permis aux indices américains et notamment au Nasdaq, de poursuivre leur ascension sur de nouveaux records.

A contrario, la croissance en zone euro continue de stagner freinée par l’Allemagne qui publie un PIB en baisse de -0,3 % sur le dernier trimestre. L’impact négatif de la politique restrictive de la BCE et la forte dépendance aux matières premières énergétiques pèsent toujours sur l’activité et dépriment les consommateurs.

Les attentes du marché sont devenues très fortes quant à une éventuelle première baisse des taux lors de la réunion d’avril. Le différentiel de croissance entre les différentes

zones va perdurer tout au long de l’année.

En Chine, la croissance annuelle publiée par le parti s’établit à 5,2 %. Les initiatives de plans de relance et de baisse des taux ne semblent pas avoir d’effet sur un redressement conjoncturel.

La dynamique de croissance aux Etats-Unis tracte la croissance mondiale. La Fed ayant réussi son pari dans son combat contre l’inflation, les perspectives de normalisation de sa politique monétaire (probablement au 2 ème trimestre) soutiennent les marchés. La prime de risque sur l’issue des élections présidentielles américaines de novembre pas progressivement se détendre. L’Europe va continuer à glisser dans une « récession molle », la BCE doit reconstituer des marges de manœuvre alors que la cible d’inflation à 2% semble être à horizon 2025.

Les actions américaines présentent toujours le meilleur profil de croissance et doivent être

surexposées à travers plusieurs thématiques.

L’Europe est privilégiée car les rendements obligataires couverts en dollar sont moins élevés.

Les matières premières restent sous pression en raison de la faiblesse de la croissance chinoise. Seuls l’or et le pétrole se maintiennent à des niveaux élevés en raison des tensions géopolitiques actuelles notamment au Moyen-Orient.

N’hésitez pas à nous contacter si besoin d’informations complémentaires.

Découvrez l’avis de Stéphane RUDZINSKI sur l’assurance vie luxembourgeoise en cliquant sur l’image ci dessous ou sur ce lien

T’as eu quoi pour Noël ? Des bitcoins ! Difficile de rester insensible aux performances du bitcoin et à l’engouement qu’il a suscité ces dernières semaines sur les marchés. Devant l’i...