Difficile de rester insensible aux performances du bitcoin et à l’engouement qu’il a suscité ces dernières semaines sur les marchés. Devant l’impressionnante hausse de ses cours, tout le monde se précipite pour prendre le train tant qu’il est en marche, poussant de nombreux observateurs à évoquer le gonflement d’une gigantesque bulle spéculative!

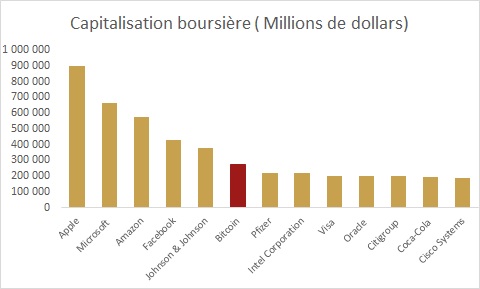

Il faut dire que le chemin parcouru depuis deux ans est tout simplement exceptionnel : sur la seule année 2016, le cours a plus que doublé passant de 435 à 950 dollars en fin d’année. En 2017, le cours a été multiplié par 20 flirtant actuellement avec la barre des 20 000 dollars, ce qui lui permet d’atteindre l’équivalent de la taille d’une des dix plus grosses sociétés américaines cotées au S&P 500.

Cet incroyable succès ne doit toutefois pas faire oublier un certain nombre de chiffres permettant de le relativiser :

Son ascension a été ponctuée par des replis brutaux, -40% en juin, -50% en septembre et -11% en décembre en une seule journée!

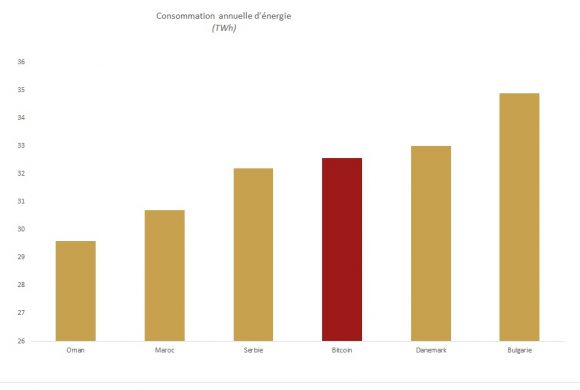

Si son développement se veut décentralisé et transparent, il est par contre loin d’être écologiquement soutenable… ce qui finira par poser problème. La consommation d’énergie annuelle du bitcoin en 2017 est pratiquement la même que celle du Danemark !

Source : PrimeView, Coinmarketcap, Factset

Source : PrimeView, Digiconomist, Factset

Les fondations du bitcoin

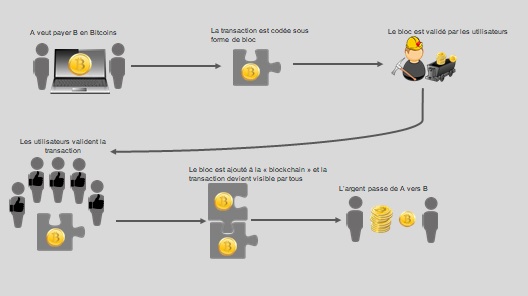

Le bitcoin a été créé au lendemain de la crise financière de 2008, au moment où la défiance envers le système bancaire se trouvait à son paroxysme. Lancé en 2009 sur le site P2Pfoundation, il est annoncé comme une monnaie de pair à pair reposant sur des procédés cryptographiques. En effet, l’idée est de mettre en place un système de paiement complètement décentralisé (exit le système bancaire et les banques centrales) et transparent. Pour assurer la confiance des utilisateurs, les règles d’émission de la monnaie sont strictes et régies par un code source disponible en ligne. La création de nouveaux bitcoins se fait grâce au « minage » qui est l’activité de vérification-sécurisation-enregistrement. Les mineurs, qui mettent ainsi à contribution leur puissance de calcul informatique, sont rémunérés par des bitcoins nouvellement créés.

Le nombre de nouveaux bitcoins créés chaque année est ainsi automatiquement réduit de moitié au fil du temps jusqu’à ce que l’émission de bitcoins atteigne son maximum de 21 millions d’unités, aux alentours de 2140. Actuellement, environ 16,7 millions de bitcoins sont en circulation. Cette règle stricte érige donc un modèle alternatif au système traditionnel à un moment où la crédibilité des Banques Centrales est remise en cause au regard des politiques monétaires non conventionnelles adoptées depuis de nombreuses années.

Etre propriétaire du bitcoin en pratique

Pour avoir des bitcoins, il faut posséder un portemonnaie électronique qui peut être géré via une application ou un logiciel en ligne. Le portemonnaie est associé à une double clé cryptographique, une publique et l’autre privée. La cryptographie permet de valider l’authenticité des transactions sans que l’identité soit révélée, l’objectif étant de limiter la fraude. Cette configuration est l’inverse de ce qui se passe dans le système bancaire traditionnel, où les transactions sont complètement privées mais l’identité des utilisateurs est publique. Toutes les transactions sont retracées dans un « livre de comptes » qui est la Blockchain, une base de données cryptée qui regroupe toutes les transactions depuis la création du bitcoin.

Monnaie, valeur refuge ou actif purement spéculatif ?

Pour que l’on puisse considérer le bitcoin comme une véritable monnaie, il faudrait qu’il réunisse certaines conditions comme la portabilité, la divisibilité, l’unité de compte et la valeur intrinsèque du support. Or le problème du bitcoin est que s’il assure bien la portabilité (sa virtualité facilite les transactions) et la divisibilité (le bitcoin est divisible jusqu’à 8 chiffres après la virgule), il ne remplit pas les autres conditions à savoir :

L’unité de compte : une propriété essentielle de la monnaie est de garantir un pouvoir d’achat constant à moyen terme. L’extrême volatilité du bitcoin, capable de perdre des dizaines de points de pourcentage en quelques heures, ne lui permet pas de remplir cette condition.

La valeur intrinsèque : le principal problème est que le bitcoin n’en a pas. Les Nobel Jean Tirole ou Joseph Stiglitz ont d’ailleurs tiré la sonnette d’alarme : le bitcoin n’a aucune valeur intrinsèque. Ses avocats plaideront que c’est plutôt la Blockchain qui est valorisée, d’autres que c’est l’activité de minage et les ressources qu’elle nécessite qui le sont… mais il ne faut pas se tromper ! La valeur intrinsèque d’une monnaie repose sur sa valeur d’échange et sa garantie par une autorité centrale… dans cette optique, dans un système décentralisé, où les règlementations sont encore balbutiantes, difficile d’évaluer la valeur intrinsèque du bitcoin.

Au vu de ces critères, bien qu’il s’agisse aujourd’hui du système monétaire alternatif le plus abouti, il apparait clairement prématuré de considérer le bitcoin comme une véritable monnaie, susceptible de se substituer aux grandes monnaies actuelles (dollar, euro, yen, etc.).

D’autres préfèrent le considérer comme une nouvelle valeur refuge, une sorte d’or 2.0 dans un monde de plus en plus incertain. Il est vrai que le parallèle est tentant au vu de la rareté du bitcoin et du vocabulaire associé (les développeurs sont appelés mineurs…). Pour autant, son extrême volatilité le place, selon nous, dans la catégorie des actifs hautement spéculatifs d’autant que son avenir reste circonstancié au bon vouloir des autorités et des régulateurs:

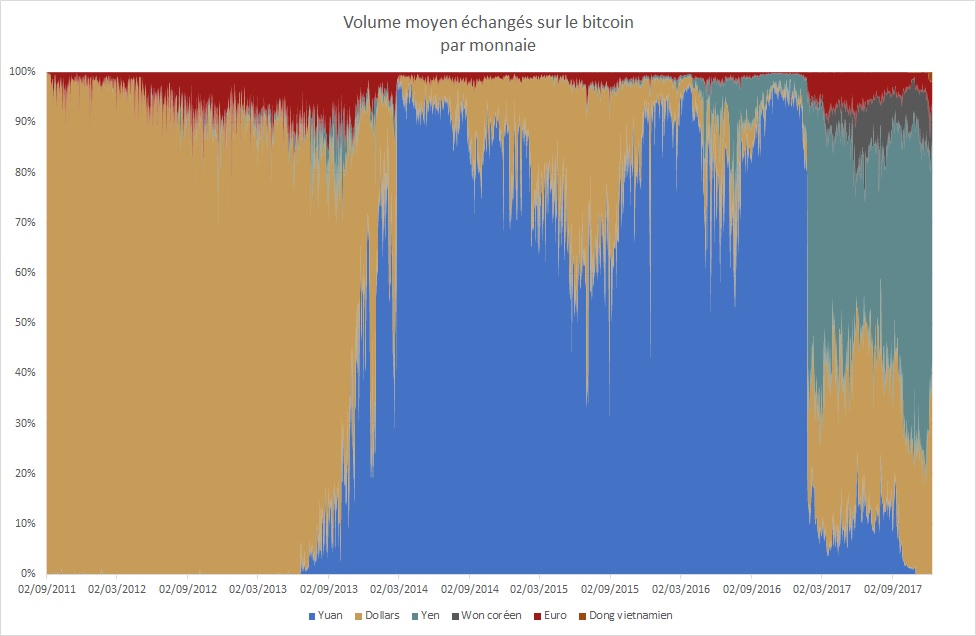

En Chine, les dévaluations du Yuan depuis 2014 se sont matérialisées par une hausse des achats de bitcoins, mais ce mouvement s’est arrêté avec le durcissement réglementaire de Pékin depuis septembre 2017 et l’ordre de fermeture des plateformes de cryptomonnaies.

Le Japon, par contre, a reconnu le bitcoin comme moyen de paiement légal ce qui a clairement augmenté les volumes échangés contre le yen.

Source : PrimeView, Coinmarketcap,

Enfin à investissement 2.0, risque 2.0 ! Si le mode fonctionnement du bitcoin limite les fraudes, il n’en demeure pas moins exposé au piratage et dans ces cas les indemnisations restent hypothétiques en l’absence d’une réglementation claire et d’un système d’assurance traditionnel.

La courte histoire du bitcoin fait déjà état de nombreux cas de piratages parmi lesquelles celle de la plateforme japonaise Mt. Gox qui a perdu 650 000 bitcoins en 2015. En août 2016, Bitfinex a perdu l’équivalent de 65 millions de dollars en bitcoins. Plus récemment, au mois de décembre 2017, deux plateformes ont été victimes de piratage. Nice Hash, plateforme de minage a perdu 4 700 bitcoins, soit l’équivalent de 73 millions de dollars et Youbit plateforme sud-coréenne a fait faillite après une deuxième opération de piratage qui a provoqué la perte de 17% de ses actifs.

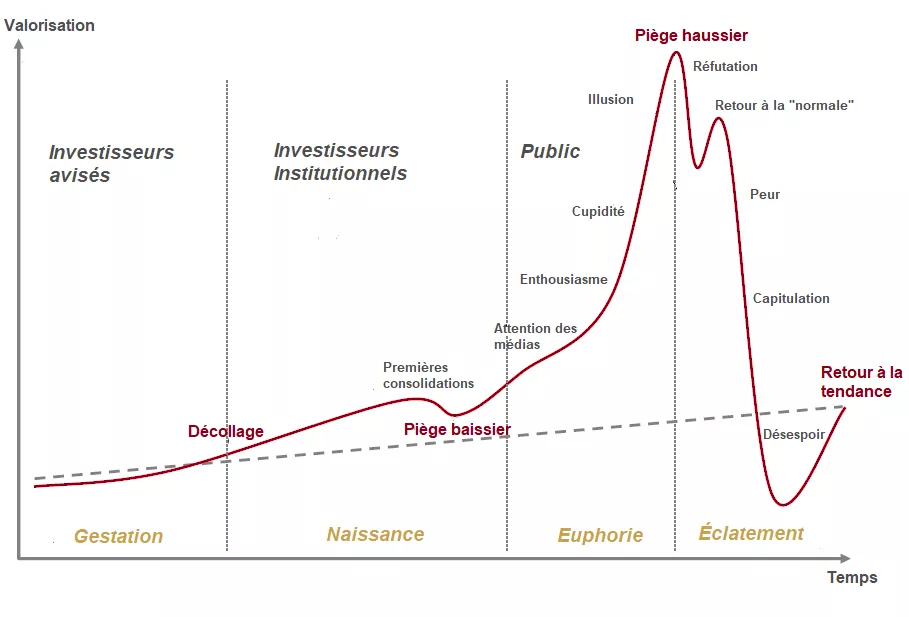

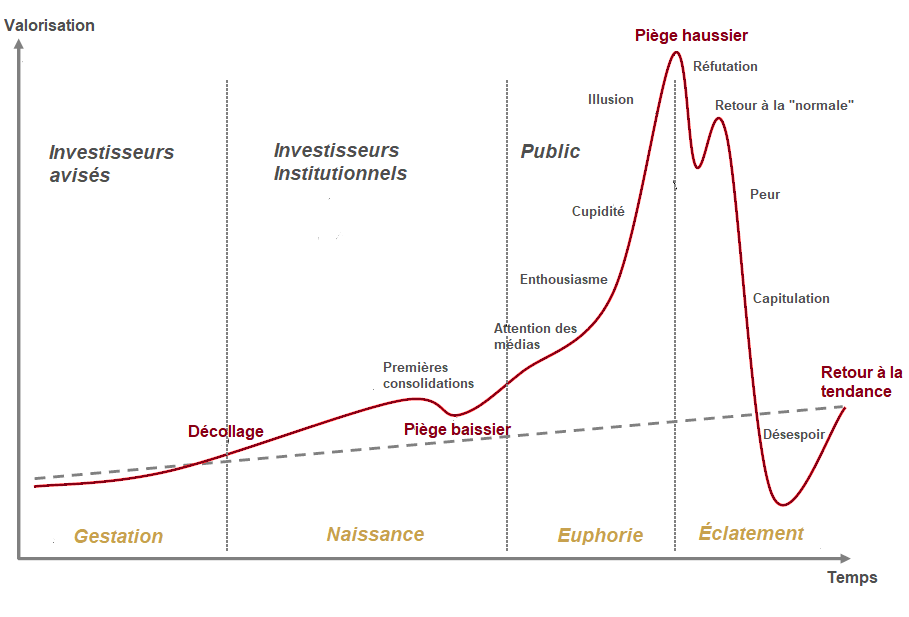

Le bitcoin, bulle spéculative de grande ampleur ?

Au final, si investir dans le bitcoin peut répondre à une volonté de diversification de son portefeuille, le risque associé parait très élevé, au regard de sa très forte volatilité et de sa très forte hausse enregistrée en 2017.

« L’exubérance irrationnelle intensifie les valeurs des actifs » Alan Greenspan

Une bulle est souvent alimentée par des anticipations excessives par rapport à la valeur intrinsèque de l’actif, en d’autres termes, ce sont les investisseurs qui alimentent la hausse. C’est ce qu’on observe actuellement pour le bitcoin, que tout le monde s’empresse d’acheter, sans autres arguments que sa nouveauté…(le volume quotidien des transactions explose depuis le début de l’année 2017).

Ce scénario n’est pas sans rappeler la bulle Internet des années 2000 durant laquelle les investisseurs s’étaient précipités sur les valeurs technologiques de peur de louper le coche, sans aucune considération pour la capacité réelle des entreprises achetées à créer de la valeur. On connait malheureusement la suite avec l’effondrement boursier du secteur technologique (Nasdaq) de -77 % en deux ans. Le problème d’une bulle, c’est qu’il est très difficile d’anticiper le moment où elle explose, comme le rappelait très bien Keynes « le marché peut rester irrationnel plus longtemps que vous ne pouvez rester solvable »…

Dans ces conditions le bitcoin peut très bien s’apprécier à l’infini… et le lendemain ne plus rien valoir. Il conviendra alors pour l’investisseur de ne pas le posséder un jour de trop.

Au final, il nous apparait peu probable que le bitcoin ou d’autres cryptomonnaies se substituent aux monnaies traditionnelles dans un futur même lointain. Quoi qu’il en soit, celui-ci aura eu le mérite de révéler la technologie de la Blockchain, qui lui sert de socle. Celle-ci pourrait servir de support à de nombreuses autres applications. Larry Summers, ancien secrétaire au Trésor américain, l’a d’ailleurs bien résumé : « Dans 40 ans, la Blockchain et toutes les technologies qui en découlent marqueront plus l’histoire que le bitcoin ».

L’opportunité des opérations de marchands de biens à Paris : Comment en profiter ?

Sommaire

Qu’est-ce qu’une opération de marchand de biens ?

Pourquoi le contexte est-il favorable aux opérations de marchands de biens à Paris ?

Pourquoi Paris intra-muros est-elle une zone...

🧠 Venture Capital : Le Pilier Invisible de l’Innovation, de la Croissance et de la Performance Financière

🧠 Venture Capital : Le Pilier Invisible de l’Innovation, de la Croissance et de la Performance Financière

Le Venture Capital (VC) ou capital-risque est souvent perçu comme un univers élitis...