LE PATRIMOINE DE VOS ENFANTS : CONSTITUTION ET TRANSMISSION

Le patrimoine de vos enfants : constitution et transmission

Vous souhaitez que vos enfants soient dans les meilleures conditions pour se construire un avenir serein : comment faire pour leur constituer progressivement une première épargne ou pour leur générer des revenus lorsqu’ils seront étudiants ?

Créer un patrimoine à vos enfants

L’épargne financière

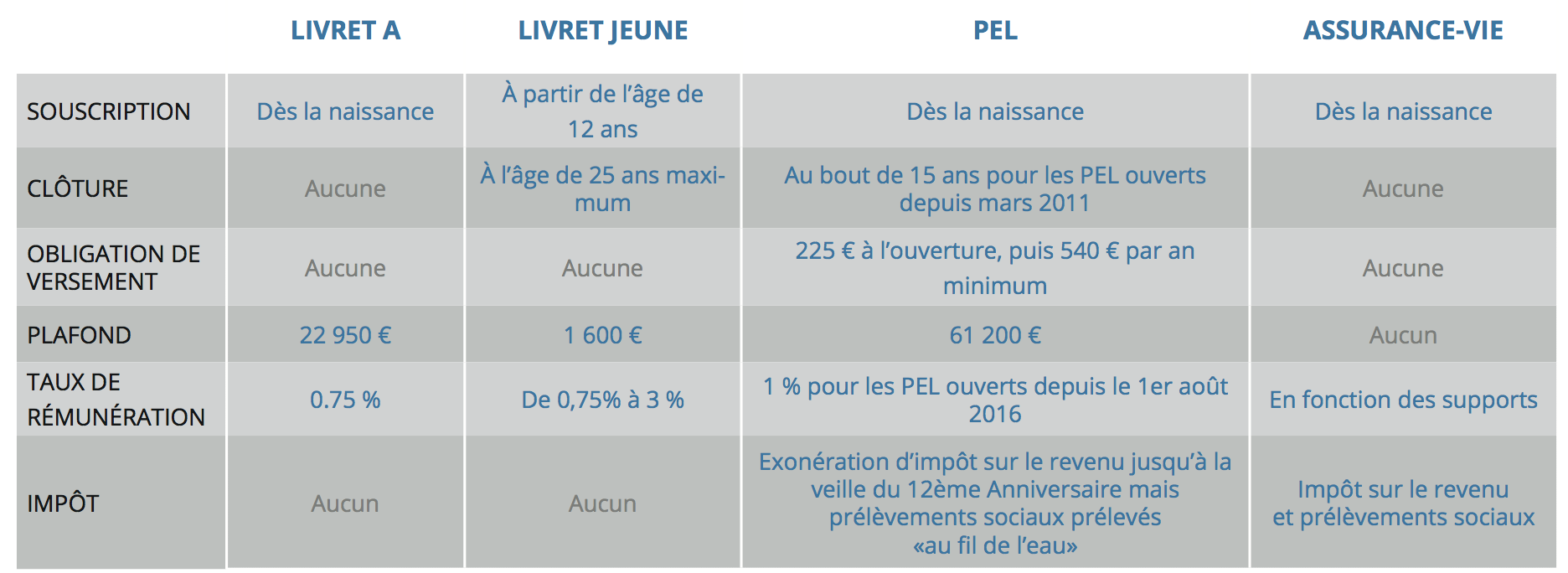

Votre premier réflexe pourrait être d’ouvrir un livret A et/ou un livret jeune : peu de contraintes mais peu de rémunération aussi ! D’autres produits sont envisageables.

Le Plan d’épargne logement (PEL) : il permet une épargne régulière au profit de votre enfant qui se constitue un capital en toute sécurité et accumule des « droits à prêt ».

Bonne idée ? Faut voir !

L’épargne investie n’est pas très liquide : en cas de retrait, le plan sera clôturé automatiquement.

Aujourd’hui, les taux d’emprunt sont particulièrement bas et l’utilisation des droits à prêt sur les anciens plans n’est pas recommandée… cela peut changer à l’avenir !

Vous pouvez également choisir d’ouvrir un contrat d’assurance-vie au nom de vos enfants. Plusieurs précautions sont à prendre :

Un mineur ne peut pas souscrire seul un contrat d’assurance-vie. Son administrateur légal doit le représenter, c’est pourquoi les deux parents doivent donner leur accord, même s’ils sont divorcés ou séparés. La règle sera la même en cas de rachats, demandes d’avance ou versements.

Le contrat peut être multi-supports pour un choix d’investissement plus large.

Le fond euros permet d’accéder à une garantie en capital en contrepartie de rendements modestes. Une part des capitaux peut également être orientée vers des unités de compte plus ou moins dynamiques. Dans ce cas, l’autorisation du Juge des Tutelles est parfois nécessaire.

En cas de désaccord entre les parents, le juge retient le placement offrant toute sécurité à l’enfant sur le long terme quand bien même la rémunération paraîtrait moins intéressante.

La clause bénéficiaire sera « mes héritiers ».

Variante : vous pouvez également ouvrir un contrat à votre nom et désigner vos enfants bénéficiaires. La démarche est très différente car, au lieu de prévoir une somme d’argent pour aider vos enfants à démarrer dans la vie, vous choisissez de leur transmettre un capital en cas de décès, c’est-à-dire beaucoup plus tard (enfin on l’espère !).

Comment alimenter ces produits ?

A l’occasion d’un évènement (anniversaire, noël, obtention du bac ou du permis de conduire etc.) vous pouvez transmettre une somme d’argent à votre enfant pour qu’il investisse sur son livret ou son assurance-vie. Si le montant reste raisonnable par rapport à votre patrimoine, l’opération sera qualifiée de « présent d’usage » et aucun droit de donation ne sera dû !

Dans les autres cas, une donation ou un don sera constaté. Juridiquement, vous pouvez utiliser plusieurs solutions :

Le don manuel: vous n’avez pas besoin de « passer » par un Notaire. Il suffit d’un chèque ou d’un virement. En revanche, ce don doit normalement être déclaré à l’Administration via un formulaire spécifique.

La donation classique ou donation-partage: vous faîtes appel à un Notaire qui vous conseillera et rédigera un acte en bon et due forme.

Si vous avez plusieurs enfants, il est recommandé d’opter pour une donation-partage afin de « figer les valeurs ». Quelle que soit l’utilisation faite par vos enfants des capitaux, le Notaire prendra en compte, au jour de votre succession, le montant donné et non la valeur des biens achetés. Vos enfants seront donc traités sur un pied d’égalité quelle que soit l’utilisation des sommes par les frères et sœurs.

Fiscalement, votre enfant ne paiera des droits de donation que si le montant des sommes transmises dépasse 131 865 €. En effet, il existe deux abattements cumulatifs :

Les abattements classiquesqui permettent à chaque parent de donner jusqu’à 100 000 € à son enfant tous les 15 ans. Au-delà de ce plafond, des droits de donation seront dus.

Le « don familial de somme d’argent» qui permet de donner jusqu’à 31 865 € sans impôt, mais seulement si votre enfant (ou petit-enfant) est majeur et que vous avez moins de 80 ans.

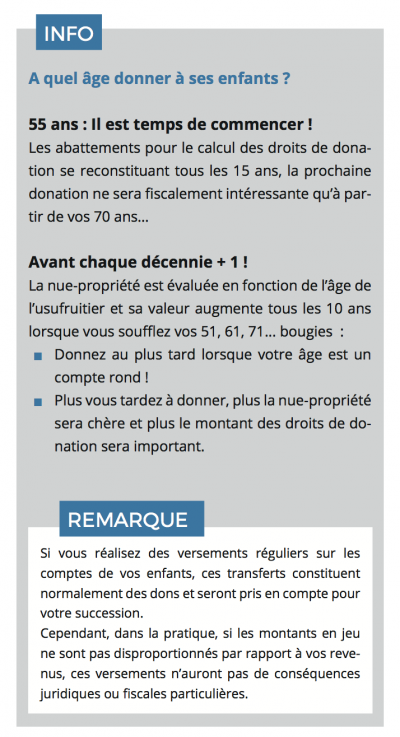

Remarque : si vous réalisez des versements réguliers sur les comptes de vos enfants, ces transferts constituent normalement des dons et seront pris en compte pour votre succession. Cependant, dans la pratique, si les montants en jeu ne sont pas disproportionnés par rapport à vos revenus, ces versements n’auront pas de conséquences juridiques ou fiscales particulières.

L’immobilier

La pierre est une valeur sûre, un placement traditionnellement perçu comme très sécuritaire. Pour transmettre progressivement, vous pouvez choisir différentes stratégies :

Vous achetez un ou plusieurs appartements pour en donner la nue-propriété à vos enfants. Ainsi, vous pouvez les louer et conserver les loyers. Des droits de donation seront peut-être à payer mais vos enfants deviendront propriétaires, sans fiscalité, à compter de votre décès.

Dans cette hypothèse, la valeur des parts de société civile transmise peut être très faible puisqu’elle correspond à la valeur de l’immeuble diminuée du montant du capital restant dû sur le crédit. Ainsi, en général, aucun droit de donation ne sera dû.

Remarque : l’ordre chronologique des opérations est important notamment pour l’obtention du prêt par la société. En effet, même si juridiquement cela est possible, les établissements bancaires sont parfois « réticents » pour prêter à une société dont l’un des associés est mineur.

NB : dans les trois situations décrites, il est possible que vous renonciez à tout moment à votre usufruit pour transférer les revenus ou la jouissance à votre enfant. Cette opération constitue en pratique une donation complémentaire.

Générer des revenus à vos enfants

Vos enfants ont déjà une première épargne et entrent dans la vie active. S’ils ont besoin de revenus, deux solutions s’offrent à vous :

Vous leur donnez, pour une durée déterminée, l’usufruit de l’un de vos immeubles locatifs. Pendant le temps de leurs études, ils percevront les loyers qu’ils pourront utiliser pour les dépenses quotidiennes. Ils devront déclarer ces revenus à l’Administration fiscale et peut-être, en fonction des montants considérés, payer des impôts. Au terme, vous redeviendrez plein propriétaire de l’immeuble.

Si vos enfants sont majeurs mais ont moins de 25 ans et poursuivent des études, vous pouvez les rattacher à votre foyer fiscal. Cependant, vous avez peut-être intérêt à plutôt leur verser une pension alimentaire. Ils bénéficieront alors de liquidités et vous pourrez déduire le montant versé de votre revenu imposable, dans la limite de 5 738 € pour 2016. Le gain fiscal peut s’avérer plus important.

Il existe plusieurs pistes pour constituer un patrimoine à vos enfants. Cependant, à chaque famille une solution adaptée doit être trouvée en fonction de la composition du patrimoine, de l’âge et des besoins des enfants.

Besoin de plus d'informations ?

N’hésitez pas à nous contacter si besoin d’informations complémentaires.

SCPI – Peut-on amortir les parts de SCPI détenues dans une société à l’IS ?

Non, il n’est pas possible d’amortir des parts de SCPI détenues en pleine propriété dans une structure à l’IS. Seul l’usufruit de parts de SCPI peut être amorti.

Les titres de sociétés ne s...