2. Premier réflexe : s’endetter dans une monnaie qui se déprécie

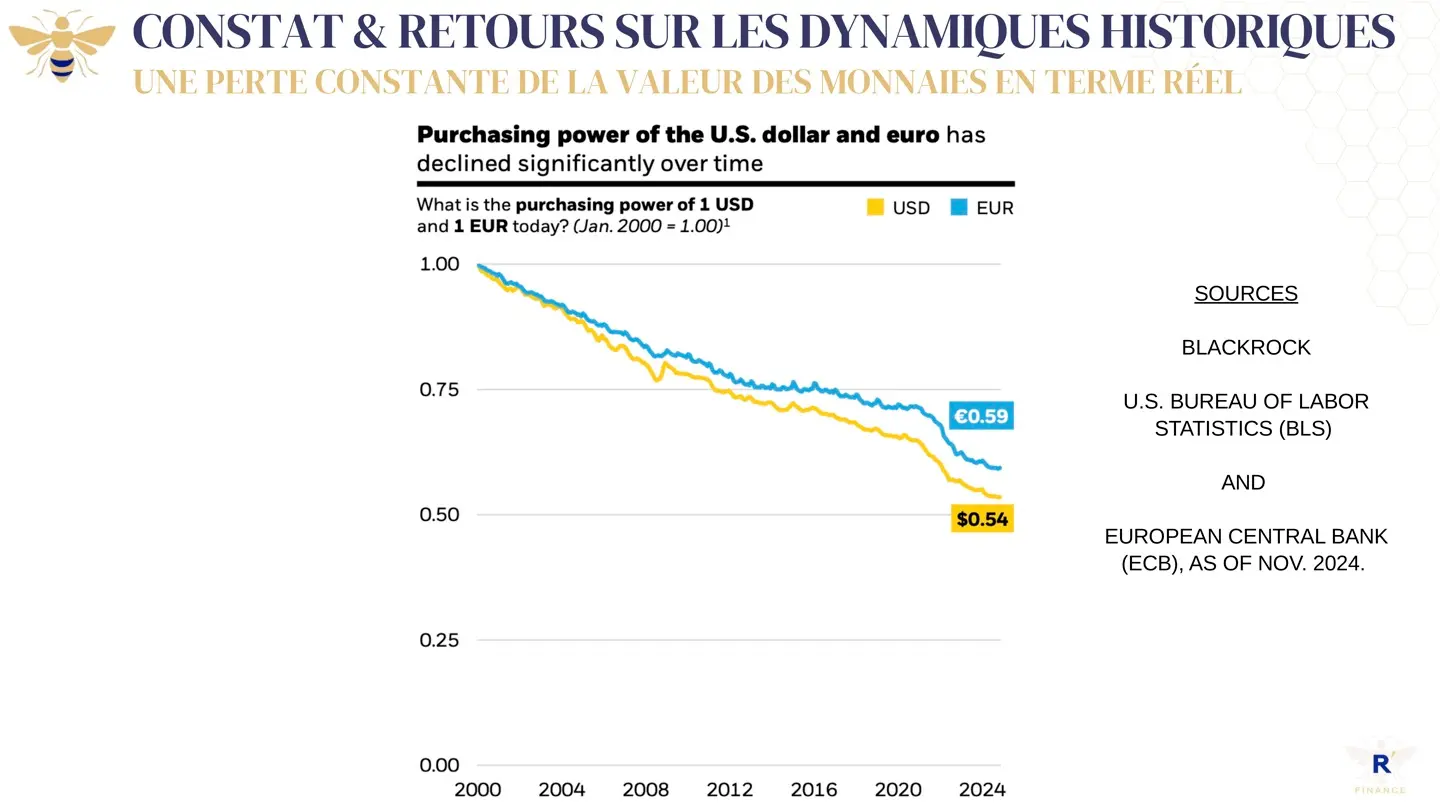

Quand la monnaie perd de sa valeur, la dette devient votre alliée.

S’endetter dans une monnaie qui se déprécie, c’est utiliser du « faux argent » pour acquérir un actif tangible et durable.

Prenons un exemple concret :

Si vous remboursez aujourd’hui 1 000 € par mois pendant 20 ans, ces 1 000 € ne représenteront probablement plus que 700 € en valeur réelle dans 15 à 20 ans.

Autrement dit, votre dette fond pendant que votre actif prend de la valeur.

« S’endetter dans une monnaie faible pour financer un actif fort, c’est transformer l’érosion monétaire en levier de performance. »

C’est le principe de base de la gestion de patrimoine dans un monde de monnaies FIAT inflationnistes.

3. Deuxième réflexe : investir dans les actifs à potentiel

Les entreprises, moteur de la création de valeur

L’économie mondiale reste avant tout portée par les entreprises, c’est-à-dire par la création de valeur réelle.

Investir dans les sociétés, c’est miser sur le progrès, la productivité et l’innovation.

Deux grands univers s’offrent à l’investisseur :

-

Les actions cotées :

Le MSCI World affiche historiquement 6 à 8 % de rendement annualisé sur 10 à 15 ans.

Actifs liquides, mais volatils, ils nécessitent une vision long terme.

-

Le private equity (capital-investissement) :

Les fonds mondiaux de growth equity et de LBO ont généré plus de 12 % par an en moyenne sur les capitaux investis.

Peu liquides, certes, mais puissants en performance et en création de valeur réelle.

4. Troisième réflexe : se tourner vers les 4 valeurs refuges

Face à la dépréciation monétaire, certaines classes d’actifs conservent leur pouvoir d’achat sur la durée.

Ce sont les valeurs refuges, les piliers d’un patrimoine solide.

1. L’immobilier : la rareté incarnée

On peut imprimer des billets, mais pas du mètre carré à Paris 16.

L’immobilier reste la valeur refuge par excellence :

-

il bénéficie de l’effet de levier du crédit,

-

il génère un rendement locatif récurrent,

-

et il se valorise sur le long terme, notamment dans les zones à forte demande.

Dans un monde où la monnaie se déprécie, le mètre carré bien placé devient la nouvelle unité de mesure de la valeur réelle.

2. L’or : la valeur refuge universelle

« L’or ne rapporte rien, mais il protège de tout. »

En 10 ans, le prix de l’or a été multiplié par 4 au 8 octobre 2025 :

C’est près de 150 % de hausse sur 5 ans, et près de 400 % sur 10 ans.

L’or est la mémoire monétaire de l’humanité.

Quand les monnaies s’épuisent, il retrouve naturellement sa place de référence.

3. L’art : la beauté comme valeur refuge

Impossible d’imprimer un Picasso.

L’art, au-delà de la passion, est un actif rare, tangible, international et décorrélé des marchés financiers.

Les grandes œuvres traversent les cycles économiques et les siècles, tout en conservant (ou augmentant) leur valeur.

Bitcoin est à la monnaie ce qu’Internet a été à la communication : une révolution structurelle.

Il est :

-

Décentralisé, donc résistant aux manipulations politiques ;

-

Limité en quantité (21 millions d’unités), donc intrinsèquement rare ;

-

Universel et programmable, donc adapté à l’économie numérique.

En 2024, la SEC a validé l’adoption réglementaire des ETF Bitcoin.

En 2025, le Genius Act aux États-Unis a consacré son usage politique et institutionnel.

Et Larry Fink (BlackRock) a confirmé l’intégration de Bitcoin dans les portefeuilles institutionnels.

Mais la véritable révolution est à venir : l’intelligence artificielle.

Dans les 5 à 10 ans, 30 à 50 % des tâches intellectuelles pourraient être automatisées.

Les IA négocieront, achèteront, vendront — et auront besoin d’une monnaie neutre, digitale, programmable et mondiale qui sera très probablement assise sur Bitcoin

« Demain, les machines parleront code… et paieront en satoshis. »

En conclusion : protéger, c’est agir avec lucidité

Nous entrons dans un cycle où la monnaie n’est plus une réserve de valeur, mais un instrument de transfert de richesse.

Les épargnants passifs verront leur capital fondre ; les investisseurs lucides, eux, s’adapteront.

Protéger et faire fructifier son patrimoine ne consiste pas à tout changer,

mais à comprendre le monde qui change et à s’y positionner avec intelligence.