Comment sélectionner un fonds de Private Equity ?

Les critères clés de la sélection d’un fonds de private equity Découvrez comment nous sélectionnons les fonds de private equity. Nous vous livrons dans cet article notre méthodologie ...

Dans un monde bouleversé par l’instabilité géopolitique, les crises sanitaires, la transition démographique et les révolutions technologiques, une vérité s’impose avec évidence : le secteur de la santé est devenu une classe d’actifs stratégique, pérenne et incontournable.

Il se positionne aujourd’hui comme l’un des plus puissants moteurs d’investissement long terme, combinant résilience macroéconomique, croissance séculaire, avancées technologiques disruptives et impact sociétal fort.

Ce secteur offre un couple rendement-risque attractif, en particulier via le private equity, qui permet d’accéder à des opportunités différenciantes et non cotées à fort potentiel.

Longtemps considéré comme défensif, ce secteur est désormais perçu comme un puissant moteur de croissance et d’innovation, particulièrement attractif dans une logique d’investissement en private equity.

Chez Rhétores Finance, nous pensons que la santé constitue l’or du XXIe siècle : un actif vital, résilient, socialement utile et doté d’un potentiel de rendement exceptionnel.

Il repose tout d’abord sur une croissance historique ininterrompue. En effet, depuis 2001, les dépenses de santé au sein de l’OCDE progressent de +3,2 % par an en moyenne, soit près de deux fois plus vite que la croissance du PIB (+1,7 %) .

La valeur des dépenses mondiales de santé : 9 800 Mds $ en 2022 proviennent à hauteur de 80 % des pays à revenu élevé.

Le secteur a traversé toutes les crises majeures des 20 dernières années (2008, Covid, inflation, Ukraine) sans rupture de croissance.

Cette dynamique repose sur des moteurs puissants et durables.

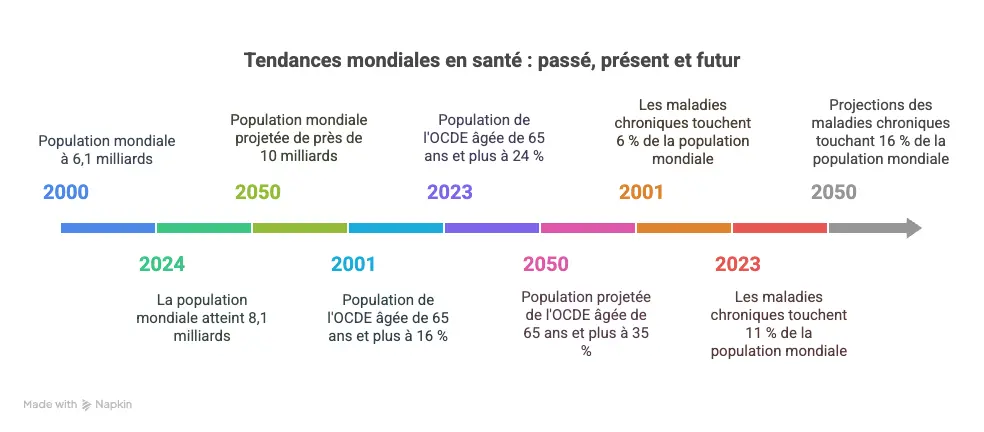

Population en expansion : de 6,1 à 8,1 milliards entre 2000 et 2024 ; près de 10 milliards attendus d’ici 2050 .

Vieillissement rapide : dans l’OCDE, les +65 ans passent de 16 % en 2001 à 24 % en 2023, avec une projection à 35 % d’ici 2050 . Cette population consomme 5 à 7 fois plus de soins qu’un adulte actif.

Explosion des maladies chroniques : 6 % de la population mondiale touchée en 2001, 11 % en 2023, et 16 % d’ici 2050, selon les projections OMS.

Ces tendances créent une demande structurelle, prévisible et inélastique de soins, traitements, technologies et infrastructures.

Entre 2020 et 2030, 1,5 milliard de personnes supplémentaires rejoindront la classe moyenne, principalement en Asie, Afrique et Amérique latine.

Dès qu’un ménage franchit ce seuil, ses dépenses évoluent vers l’éducation, la santé et l’éducation

Résultat : les soins deviennent préventifs, spécialisés, voire personnalisés.

Ce phénomène génère une explosion de la demande dans les pays émergents, dopant les marchés pharmaceutiques, hospitaliers et technologiques.

Contrairement à l’immobilier, à la consommation ou aux biens d’équipement, la santé est peu sensible aux cycles économiques.

Crise ou pas, pandémie ou non, les besoins médicaux persistent, voire augmentent. Les soins de santé ne sont ni substituables ni reportables, même en temps de crise.

De 2008 à 2022, malgré la crise financière, le COVID et l’inflation, les dépenses de santé ont progressé de plus de 50 % à l’échelle mondiale.

Le secteur de la santé est en train de vivre une transformation radicale, portée par plusieurs vagues technologiques simultanées. Ce n’est pas une évolution progressive, mais une rupture profonde, qui redéfinit les chaînes de valeur, accélère les innovations thérapeutiques et crée un nouvel âge d’or pour les investisseurs avisés.

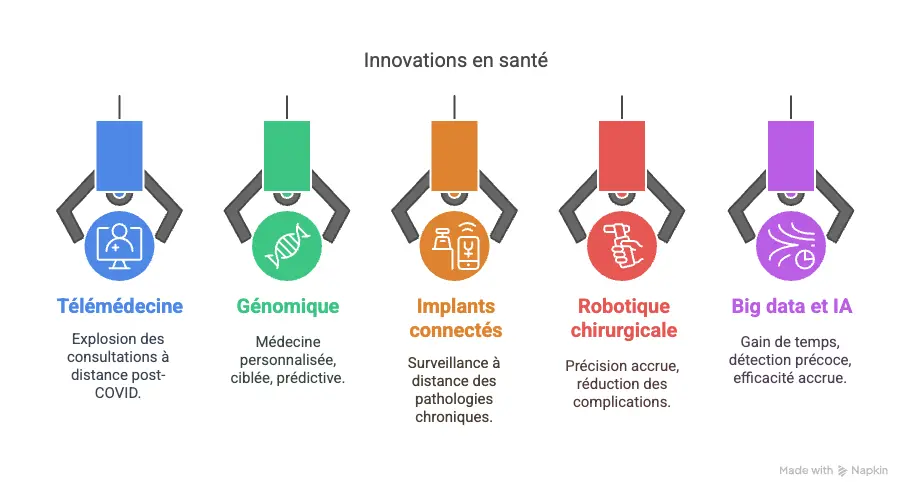

La santé connaît une révolution comparable à celle de l’internet dans les années 2000. En tête de pont : l’IA, la génomique, la robotique et la digitalisation des parcours de soins.

Télémédecine : explosion des consultations à distance post-COVID.

Génomique : médecine personnalisée, ciblée, prédictive.

Implants connectés : surveillance à distance des pathologies chroniques.

Robotique chirurgicale : précision accrue, réduction des complications.

Big data et IA diagnostique : gain de temps, détection précoce, efficacité accrue.

Ces avancées nourrissent une vague d’investissement massive et repositionnent la santé comme un secteur technologique à très forte croissance.

Parce que la technologie dans la santé :

réduit les coûts tout en améliorant les résultats cliniques,

accélère l’accès au marché pour les nouvelles thérapies,

démocratise les soins de qualité,

fait émerger de nouveaux modèles économiques scalables,

et crée des barrières à l’entrée très fortes pour les acteurs traditionnels.

Exemples concrets :

IA diagnostique (ex : PathAI, Lunit, Owkin) : interprétation d’imagerie médicale (IRM, radios, scanners) plus rapide et parfois plus précise que les radiologues humains.

Analyse prédictive (ex : Tempus, Celsius Therapeutics) : croisement de données cliniques, génétiques et comportementales pour prédire des risques de récidive ou d’échec thérapeutique.

Optimisation des essais cliniques : réduction de 30 à 50 % du temps nécessaire au recrutement et à l’analyse grâce à l’IA, selon Bain & Company.

💡 L’IA permet de passer d’une médecine curative à une médecine prédictive, et donc plus efficiente économiquement.

Thérapies géniques (ex : Bluebird Bio, CRISPR Therapeutics) : traitement à la racine de maladies génétiques comme la drépanocytose, l’amyotrophie spinale ou certaines leucémies.

Médecine personnalisée : analyse de l’ADN pour adapter les traitements à chaque patient (oncologie de précision).

RNA therapies : portées par Moderna, BioNTech, ces solutions ont prouvé leur efficacité avec les vaccins Covid-19 et ouvrent un champ nouveau pour traiter les cancers, VIH ou maladies auto-immunes.

💡 Ce segment crée des valorisations exponentielles pour les fonds ayant investi tôt dans des plateformes technologiques propriétaires.

Téléconsultation : plateformes comme Doctolib, Teladoc, Qare, qui ont vu leurs volumes multipliés par 5 à 10 depuis 2020.

La crise Covid a agi comme un catalyseur numérique dans la santé. Selon une étude d’Accenture, 53 % des Français ont eu recours à une solution digitale pour gérer leur santé — prise de rendez-vous, téléconsultation, suivi en ligne.

Et du côté des médecins, le basculement est tout aussi net : près d’un sur deux a pratiqué la téléconsultation en 2021.

Ce qui était perçu comme une innovation d’appoint est devenu un standard de pratique.

Le numérique ne remplace pas l’humain, il le renforce. Il fluidifie l’accès, optimise les ressources, sécurise les parcours.

C’est aujourd’hui un levier d’efficience systémique, et demain un accélérateur de médecine personnalisée.

Apps de suivi de pathologies chroniques : Livongo (diabète), Kaia Health (douleurs chroniques), Omada Health (obésité, stress).

Objets connectés médicaux (ex : Withings, Apple Watch Health Kit) : permettent un suivi en temps réel du rythme cardiaque, de la saturation en oxygène, du sommeil… et bientôt de la glycémie en continu.

💡 La digitalisation du parcours de soins est l’un des marchés les plus porteurs : +20 %/an de croissance estimée sur les 10 prochaines années.

Robots chirurgicaux : Intuitive Surgical (Da Vinci), CMR Surgical, Medtronic offrent des interventions plus précises, moins invasives, avec une récupération plus rapide.

Implants intelligents : prothèses de hanche ou pacemakers capables d’envoyer des données en temps réel au médecin traitant.

Dispositifs portables thérapeutiques : ex : pompes à insuline connectées, neurostimulateurs portables pour les douleurs chroniques.

💡 Ces innovations augmentent la productivité des établissements de santé et réduisent les coûts d’hospitalisation.

Traitement de millions de dossiers médicaux anonymisés pour identifier de nouvelles corrélations cliniques, ou pour entraîner des modèles d’IA.

Déploiement de blockchains santé (ex : BurstIQ) pour sécuriser les échanges de données entre patients, hôpitaux, assureurs et laboratoires.

Cybersécurité médicale : enjeu critique pour les hôpitaux et start-ups healthtech face à la montée des ransomwares.

💡 La donnée est désormais un actif stratégique pour les soins comme pour l’investissement.

Selon le Bain & Company Healthcare Private Equity Report 2024, les fonds spécialisés dans la santé ont affiché un TRI net moyen de 17 % sur 10 ans, contre 12-13 % pour les autres secteurs du PE global

Le segment HealthTech/IT santé surperforme, dopé par la digitalisation et l’IA médicale (Source : Bain Global Healthcare Private Equity Report 2024)

Données Preqin 2023 : les fonds de private equity sectoriels santé de taille mid-cap ont surperformé de +300 à +500 bps les fonds généralistes sur la période 2013–2022.

(Cette surperformance du secteur de la santé par rapport à la moyenne du marché s’observe aussi sur les actifs cotés. Sur les 20 dernières années, l’indice MSCI World Health Care (7,35% annualisé) a surperformé l’indice MSCI World global (6,54% annualisée) de plus de 40%.)

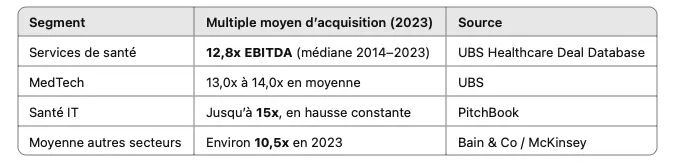

Même en période de stress macroéconomique (pandémie, inflation, taux élevés), les multiples de valorisation dans la santé sont restés très attractifs et plus stables que dans d’autres secteurs. Durant la pandémie de COVID-19, les multiples de valorisation sont restés stables (entre 11x et 14,5x dans les services de santé).

Même en 2023, dans un contexte de taux élevés, le secteur a conservé environ 14 % de la valeur totale des LBOs mondiaux, avec un dealflow robuste

(Source : Bain Global Healthcare Private Equity Report 2024)

💡 La profondeur du marché et la prédictibilité des cashflows permettent de justifier des valorisations élevées, même dans des contextes tendus.

Dans un monde où les investisseurs recherchent du sens autant que de la performance, le secteur de la santé se distingue par une caractéristique rare : il permet de concilier rendement et utilité, performance financière et impact humain.

“Et si votre patrimoine servait aussi à prolonger des vies ?”

Investir dans la santé, ce n’est pas seulement chercher des multiples de sortie élevés ou des taux de rendement interne compétitifs. C’est financer des solutions tangibles pour :

soulager la douleur,

soigner des maladies chroniques ou rares,

accompagner les personnes âgées dans leur autonomie,

garantir l’accès aux soins dans les territoires isolés.

C’est contribuer à prolonger la vie et à améliorer la qualité de vie. À ce titre, la santé est l’un des rares secteurs où le capital peut être moralement vertueux et économiquement puissant.

La fenêtre de valorisation s’est légèrement ajustée depuis 2022 : opportunité d’entrée plus attractive sur des assets de qualité.

Le besoin de transformation des acteurs de santé est massif (digital, ESG, consolidation), ce qui crée un réservoir d’opérations.

Les fonds spécialisés santé surperforment systématiquement les fonds généralistes.

Des acteurs comme Essling Capital, GHO Capital, Keensight, ArchiMed offrent un dealflow robuste, ciblé et souvent accessible en co-investissement.

C’est un des meilleurs secteurs pour aligner performance financière et impact sociétal, au cœur des critères ESG.

Les tendances démographiques et technologiques sont déjà enclenchées, leur intensité va s’amplifier.

L’environnement réglementaire (plan santé UE, Inflation Reduction Act US) est favorable aux investissements.

Le private equity santé offre une diversification précieuse dans un portefeuille patrimonial : peu corrélée aux marchés, avec une excellente visibilité.

« La santé, c’est l’actif vital de demain. »

✔️ Défensive mais innovante

✔️ Résiliente mais en croissance

✔️ Rentable mais à impact positif

✔️ Acclamée par les investisseurs institutionnels

✔️ Accessibles via des véhicules de private equity spécialisés

Participation à des fonds de private equity de co-investissement thématiques

Accès à des fonds de private equity LBO santé

Solutions en club deal pour les clients Family Offices

Allocation cœur / satellite dans les mandats de gestion diversifiés cotée

N’hésitez pas à nous contacter si besoin d’informations complémentaires.

Les critères clés de la sélection d’un fonds de private equity Découvrez comment nous sélectionnons les fonds de private equity. Nous vous livrons dans cet article notre méthodologie ...

Les fonds evergreen sont en train de devenir un pilier stratégique de la gestion de patrimoine moderne, en particulier pour les investisseurs privés qui veulent accéder au non coté sans sub...