Pourquoi et comment investir dans la dette privée ?

Pourquoi et comment investir dans la dette privée ? Introduction à la dette privée Evolution historique du marché de la dette privée Comprendre les types de dettes privées Avantages pour l...

CONTEXTE

Ce qu’il s’est passé :

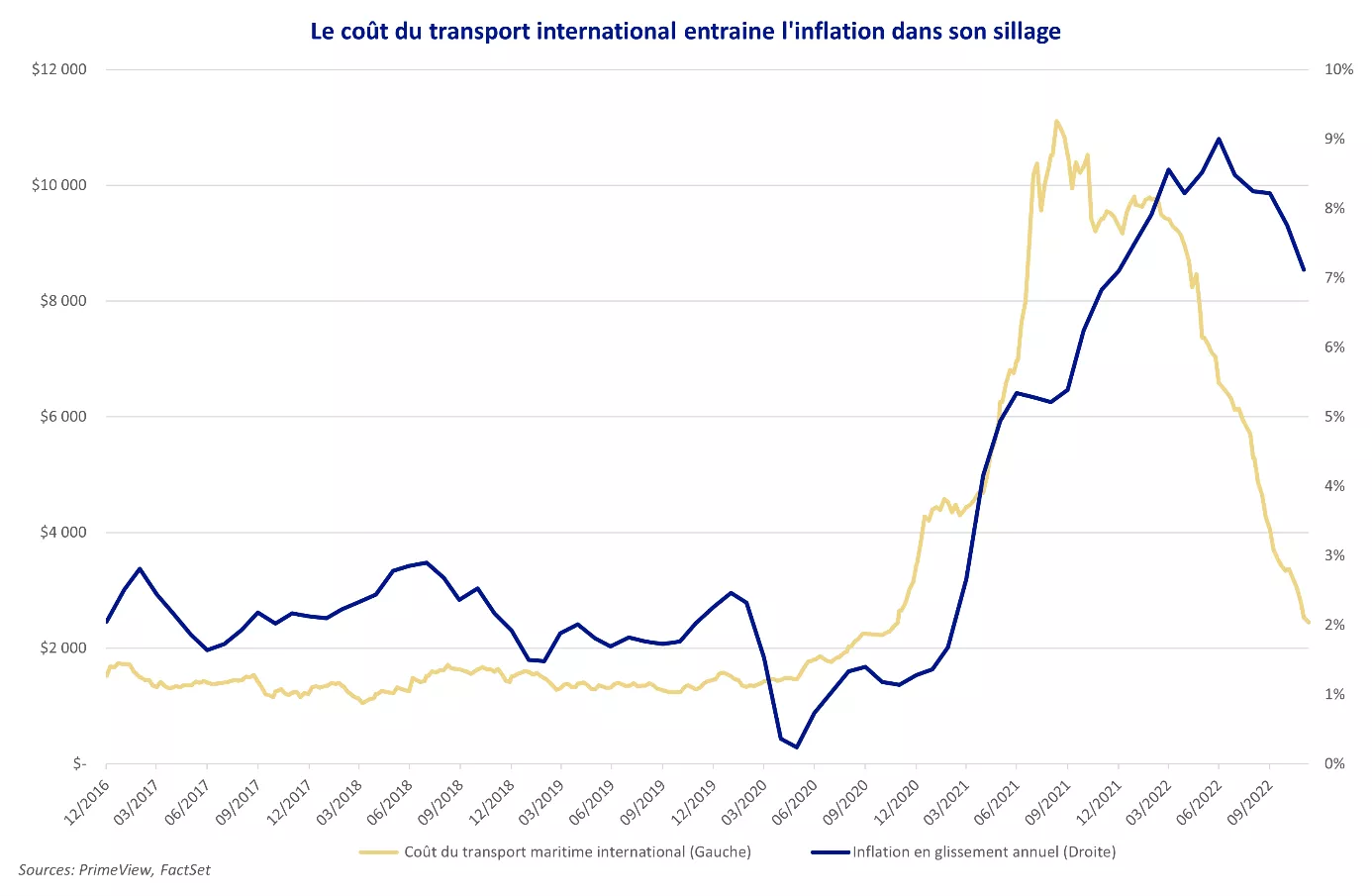

Les investisseurs prennent progressivement conscience que le pic de l’inflation a probablement été dépassé, notamment aux Etats-Unis. Au mois de novembre, l’inflation américaine a ainsi atteint +7,1% en variation annuelle, là où les prévisions étaient de +7,3% (et +7,7% en octobre). L’inflation hors énergie et alimentation (toujours en variations annuelles) atteint quant à elle +6,0% (prévisions à +6,1% et un mois d’octobre à +6,3%). L’inflation à plus court terme ne dit pas autre chose, et traduit bien le dégonflement généralisé sur l’ensemble des chaines de production et sur le fret maritime (baisse de près de 70% depuis le début de l’année !). Dans le même temps, les indicateurs avancés mesurant la dynamique conjoncturelle de l’économie américaine ne laissent pas vraiment place au doute : l’économie des États-Unis aura bien du mal à éviter un épisode de récession dans les mois à venir. Dans ce contexte, le risque de crédit qui s’installe actuellement de manière insidieuse du côté des ménages américains pourrait jouer le rôle d’élément déclencheur d’une seconde jambe de baisse sur les marchés actions au cours de l’année 2023, avant de reprendre le chemin d’une hausse plus franche et saine dans un second temps.

Dans ces conditions, le rebond conséquent des marchés actions depuis deux mois, permis par la « surprise » de voir l’inflation US refluer plus que prévu, et avec celle-ci, la perspective de voir la Fed adoucir sa politique monétaire dans les mois à venir, doit être considéré comme transitoire. Ce phénomène, alimenté par l’idée que le péril inflationniste serait derrière nous, ne nous surprend pas et entérine l’analyse que nous diffusons depuis le début de l’année scolaire : le véritable péril n’est aujourd’hui plus inflationniste mais récessionniste. En effet, des perspectives de taux durablement trop élevés pénaliseront irrémédiablement la consommation et in fine la croissance de l’économie américaine et européenne.

Nos prévisions :

Même si la thématique de l’inflation, qui a entrainé une correction généralisée des marchés actions et obligataires en 2022 est bien derrière nous, nous maintenons un biais prudent dans nos allocations en prévision de la prochaine thématique : la récession. Nous comprenons le soulagement actuel de la part des investisseurs de voir les dynamiques inflationnistes se tasser (c’était d’ailleurs notre scénario central au cours de nos prises de position sur le sujet tout au long de l’année 2022). Pour autant, nous n’arrivons pas à faire abstraction des signaux sous-jacents négatifs que nous envoie l’économie réelle, renforçant de plus en plus le scénario récessionniste en 2023. Dans ces conditions, il apparait périlleux de jouer des mouvements tactiques de rebond dans un environnement où trop de facteurs négatifs semblent alignés : économie réelle nous l’avons dit, mais aussi conditions de financement (c’est là une histoire de niveaux de taux et non de trajectoire des taux) et enfin augmentation des besoins de financement publics qui ne seront plus financés par les Banques Centrales (Quantitative Tightening, que ce soient aux Etats-Unis ou en Europe).

Les actifs devraient toutefois évoluer de manière foncièrement différente dans les mois à venir, une récession n’ayant pas les mêmes conséquences qu’un contexte inflationniste sur les portefeuilles. En effet, nous devrions observer une corrélation désormais négative entre les obligations souveraines et les actions (à l’inverse de 2022), les premières devant retrouver de la vigueur avec des taux qui rebaisseront pour soutenir des économies en déclin. De même, les dynamiques sectorielles pourraient être différentes l’année prochaine, avec des secteurs offrant traditionnellement de la visibilité en termes bénéficiaires (agro-alimentaires, santé et même le secteur des technos grâce au reflux des taux) qui pourraient clairement surperformer les secteurs les plus sensibles aux récessions, à savoir les secteurs cycliques (énergie, industrielles, …). Les actifs les plus exotiques comme les cryptomonnaies devraient eux-aussi être pénalisés par un phénomène classique de « flight to quality ». Enfin, le reflux récent du dollar devrait s’arrêter et nous estimons que les parités devraient plutôt se stabiliser l’année prochaine.

ALLOCATION TACTIQUE

Nous conservons inchangée nos allocations du mois dernier et nous maintenons une recommandation de prudence globale dans les allocations stratégiques, dans un environnement de marché que nous estimons trop incertain à moyen terme pour reprendre dès à présent plus de risque dans les portefeuilles.

ACTIONS : toujours sous-pondérés stratégiquement sur les actions

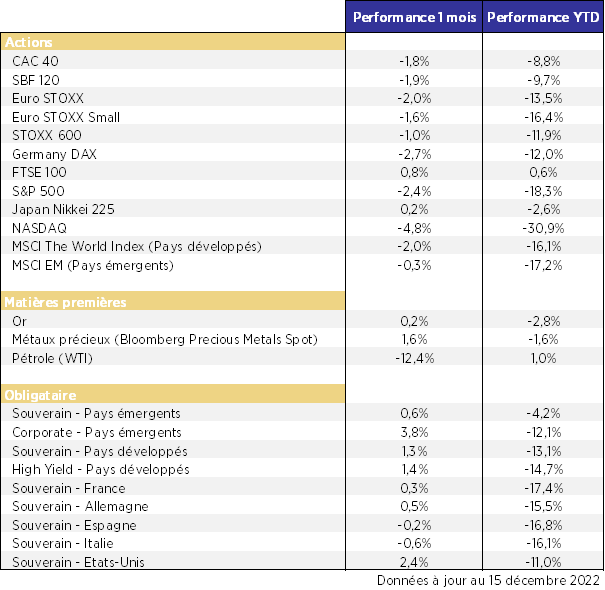

Les marchés actions ont légèrement baissé depuis la mi-novembre et leur fort rebond entamé depuis la fin septembre. Ainsi en glissement sur 1 mois, l’indice Euro Stoxx a baissé de -2,0% (ramenant la baisse depuis le début d’année à -13,6%) quand l’indice large américain S&P500 a affiché une baisse de -2,4% (soit -18,3% depuis le début d’année) ! Attention néanmoins, car le dernier discours de J. Powell peut être perçu de manière mitigée par les investisseurs. En effet, les taux vont augmenter à un rythme plus faible qu’au cours des derniers mois mais ils devraient également atteindre des niveaux finaux plus élevés qu’initialement annoncé par la FED, ce qui devrait peser négativement sur la croissance et notamment sur les entreprises. En ce sens, comme nous le soulignons depuis plusieurs semaines, la direction des marchés actions en 2023 devrait être grandement dictée par la microéconomie (publication des résultats des entreprises), les entreprises étant susceptibles de marquer le pas pour la première fois depuis bien longtemps dans un contexte récessionniste, que ce soient en Europe ou aux Etats-Unis.

Tant que les Banques Centrales ne changeront pas drastiquement de ton en adoptant une posture réellement accommodante (baisse des taux), il nous semble pertinent de sous-pondérer les actifs risqués tant qu’aucune amélioration notable ne sera observable sur le plan économique.

OBLIGATIONS : les taux refluent légèrement avec le ralentissement de la tendance inflationniste

Avec le soulagement sur les marchés lié au ralentissement de la tendance inflationniste, les taux souverains ont largement baissé depuis la fin octobre (environ 100bp) de part et d’autre de l’Atlantique. Nous estimons néanmoins toujours que les niveaux actuels des rendements des obligations recréent de l’attractivité pour cette classe d’actifs qui devrait évoluer de manière inverse aux actions en 2023.

Notre point de vue n’a pas changé concernant l’obligataire Corporate des pays matures : positifs sur l’obligataire Corporate IG (bien noté) et négatif sur le High Yield (spéculatif), segment sur lequel il faut pour le moment rester ultra-sélectif.

Enfin, il convient toujours de rester prudents vis-à-vis de l’obligataire émergents en dépit de la correction des derniers mois, ces pays étant les plus sensibles au retournement actuel de la conjoncture mondiale.

MATIERES PREMIERES : L’or reste une valeur refuge (en euros)

L’or noir a légèrement reflué depuis notre précédente publication, notamment car les prévisions de l’Agence internationale de l’énergie (AIE) prévoit une croissance modérée de la demande de pétrole l’année prochaine, le tout couplé à une économie mondiale qui s’oriente probablement vers une récession globale.

Du côté des métaux précieux, nous recommandons de continuer à surpondérer légèrement l’or dans les portefeuilles, l’incertitude confortant le statut de valeur refuge pour cette « assurance » monétaire.

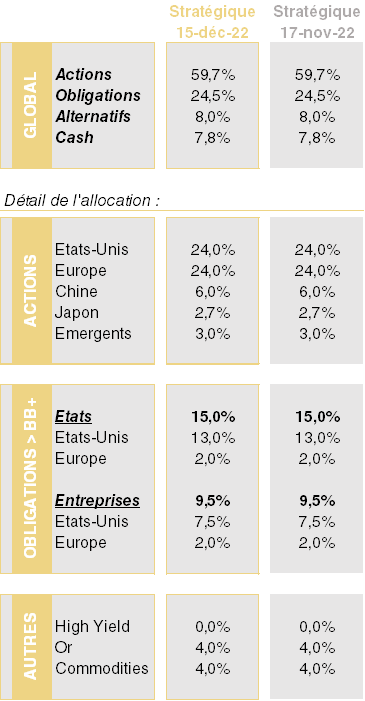

GRILLE D’ALLOCATION RECOMMANDEE – PROFIL « DYNAMIQUE* » :

*Benchmark : 70% Actions / 30% Obligations

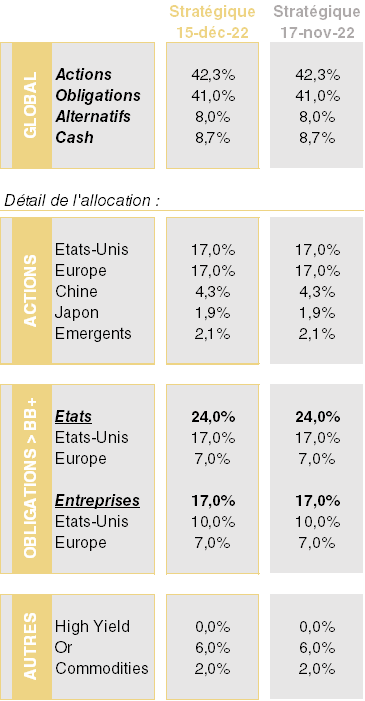

GRILLE D’ALLOCATION RECOMMANDEE – PROFIL « MODÉRÉ* » :

*Benchmark : 50% Actions / 50% Obligations

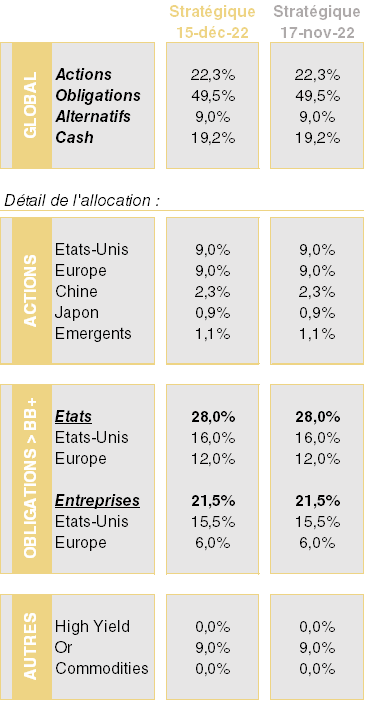

GRILLE D’ALLOCATION RECOMMANDEE – PROFIL « PRUDENT* » :

*Benchmark : 30% Actions / 70% Obligations

PERFORMANCE DES DIFFERENTES CLASSES D’ACIFS DEPUIS 1 MOIS :

TÉLÉCHARGER LA NOUVELLE ALLOCATION MENSUELLE – DÉCEMBRE 2022

AVERTISSEMENT

Ce document est exclusivement réservé à la clientèle RHÉTORÈS FINANCE. Il ne constitue en aucun cas un conseil d’achat ou de vente. Les performances passées ne préjugent pas des performances futures. Il n’existe pas d’actif garanti.

N’hésitez pas à nous contacter si besoin d’informations complémentaires.

Pourquoi et comment investir dans la dette privée ? Introduction à la dette privée Evolution historique du marché de la dette privée Comprendre les types de dettes privées Avantages pour l...

Pourquoi investir dans des fonds de private equity de co-investissement ? Définition et principe du co-investissement 1.1 Qu’est-ce que le co-investissement ? 1.2 Exemple pratique 1...