Bourse et marchés financiersActualités financières

12 juin 2026

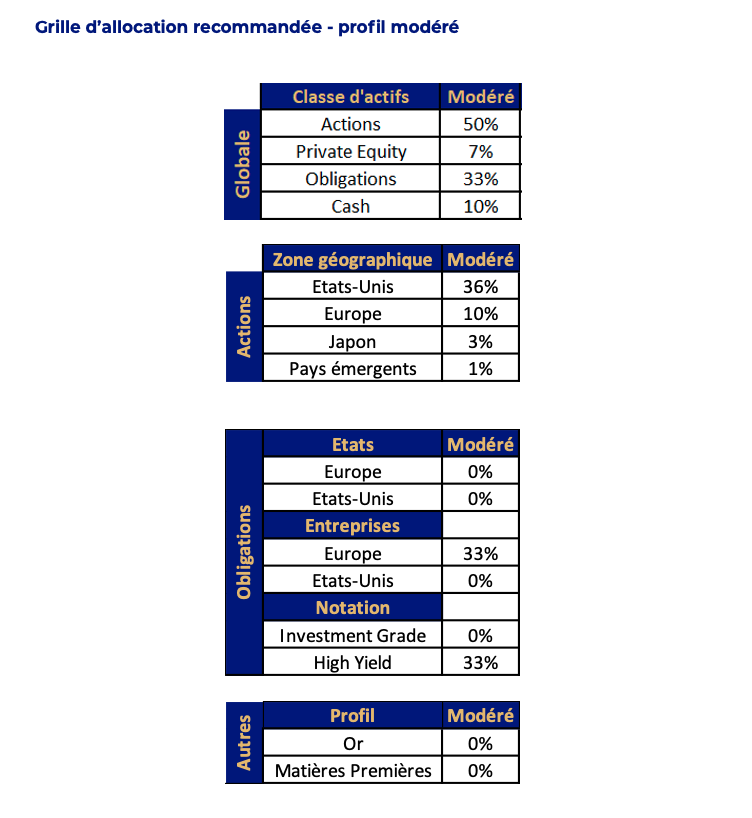

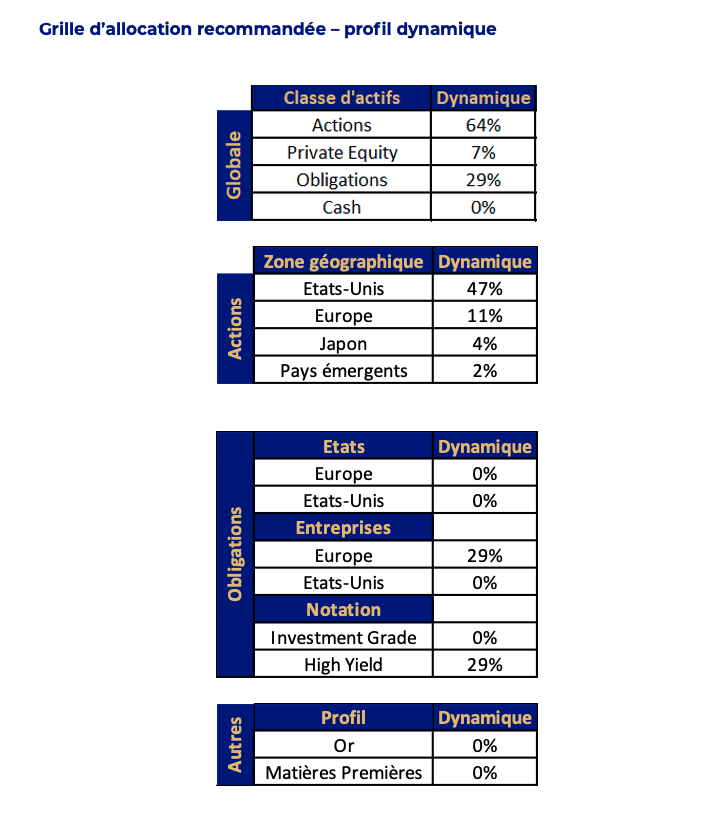

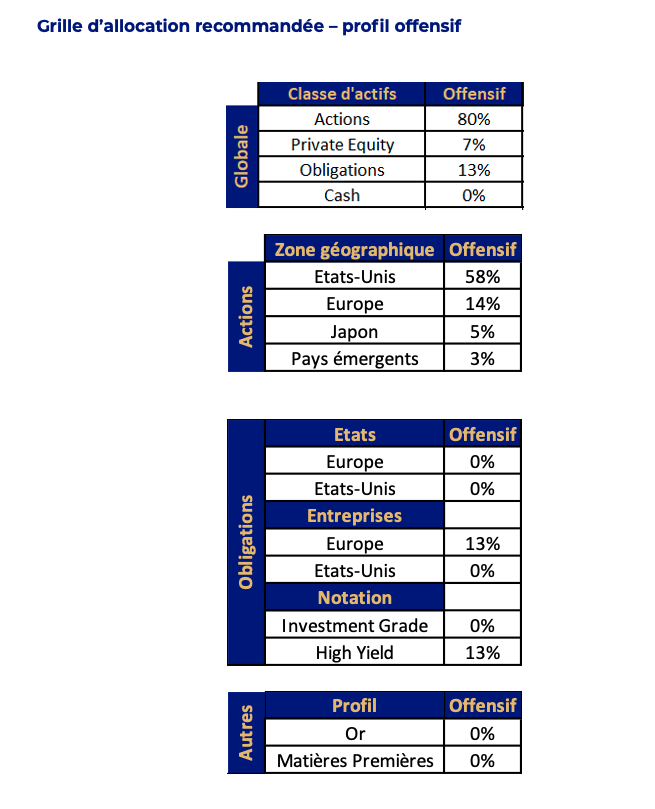

ALLOCATION MENSUELLE SEPTEMBRE 2023

Commentaire

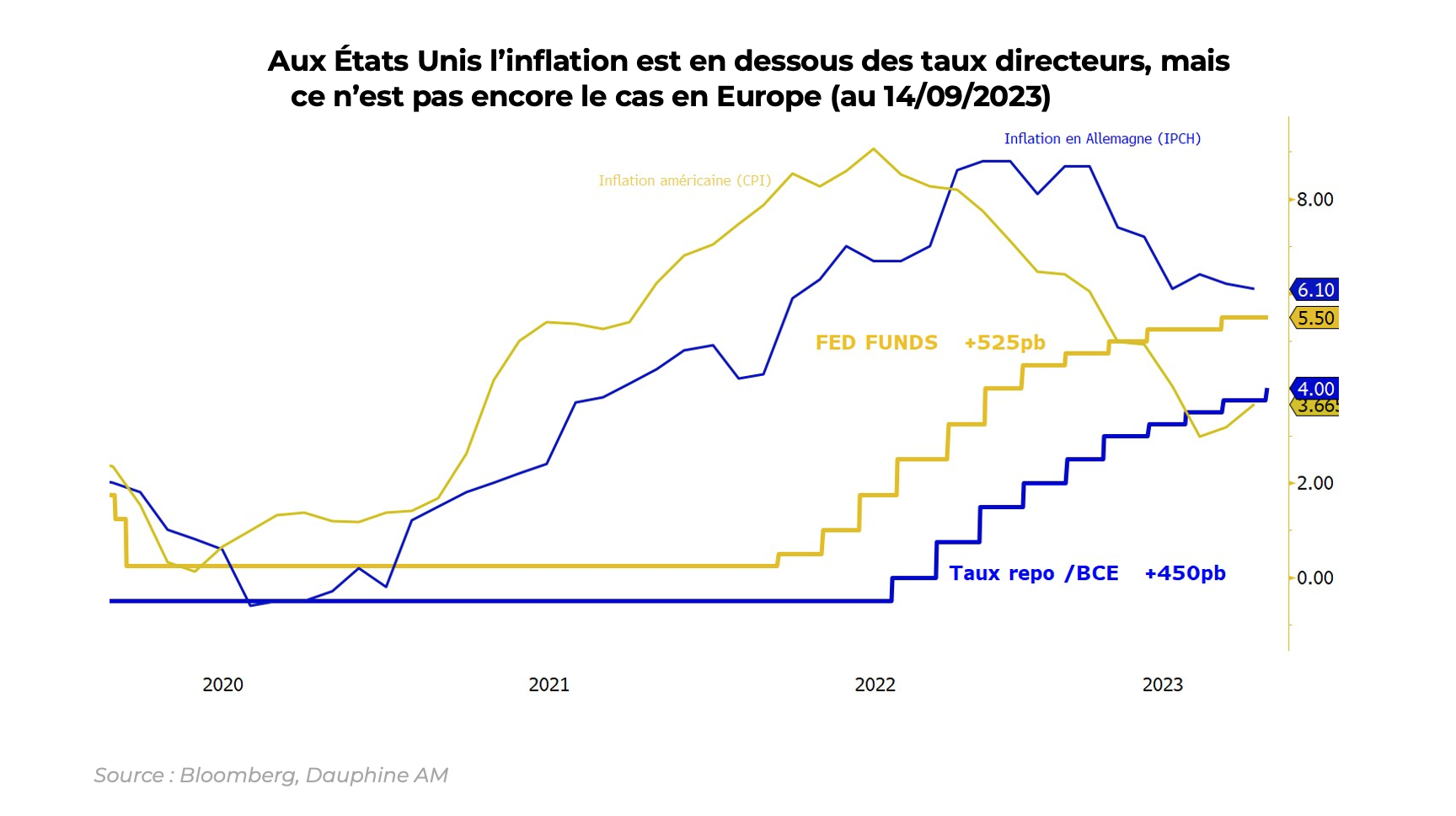

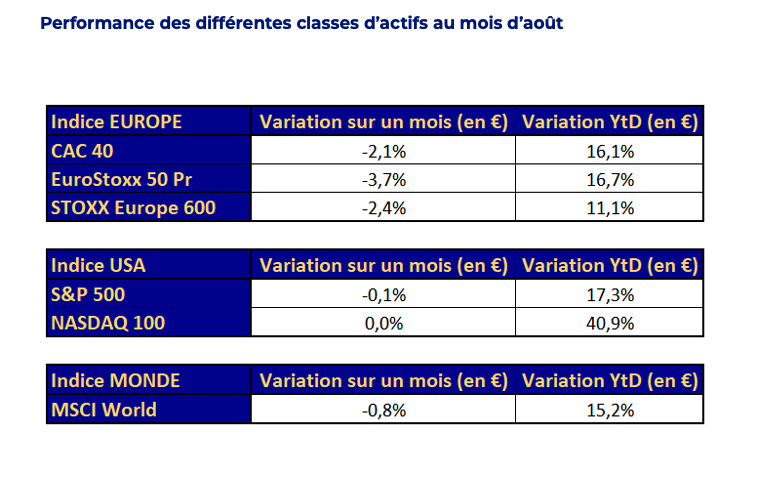

Au cours du mois d’août, la résurgence des craintes liées à la résilience de l’inflation ainsi que la poursuite de la dégradation de la situation économique en Chine sont venues troubler la torpeur estivale. La vitalité économique des États-Unis a continué de surprendre, alimentant encore les tensions salariales et écartant à court terme le scénario d’une entrée en récession. Les ventes au détail de juillet ont dépassé les attentes (+0,7%) pendant que la confiance des consommateurs américains (Conference Board) a atteint en juillet son plus haut niveau depuis deux ans. De plus, l’extension des coupes de production de pétrole de l’Arabie Saoudite a porté le cours du baril de Brent bien au-delà de la barre des 80$ par baril. Dans ce contexte, Jerome Powell a réitéré ses propos : l’inflation reste trop élevée et la Fed se tient « prête à relever encore ses taux si nécessaire. La Fed affiche son intention de maintenir sa politique à un niveau restrictif jusqu’à ce qu’elle soit convaincue que l’inflation se rapproche durablement de son objectif de 2% ».

De plus, l’agence de notation Fitch a dégradé la note de la dette américaine, inquiète de la hausse des besoins de refinancement du Trésor de l’État Fédéral. Sur ces inquiétudes, les taux longs américains se sont fortement tendus. Seuls les marchés actions sont restés relativement calmes, soutenus par de nombreuses publications des résultats d’entreprises supérieures aux attentes.

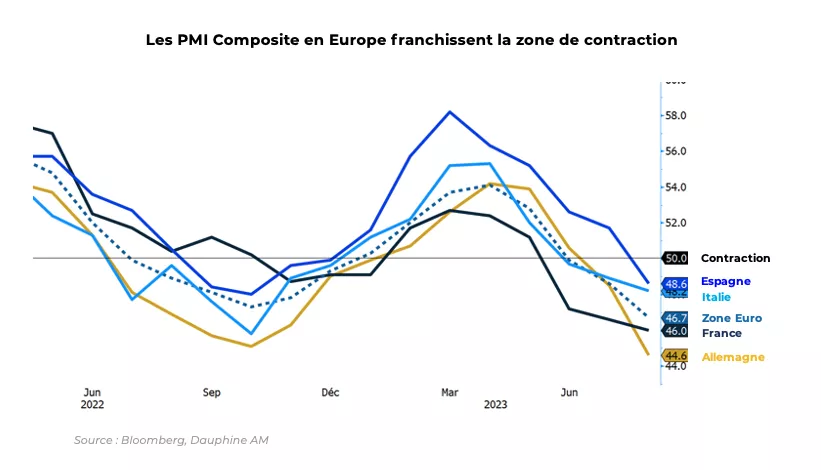

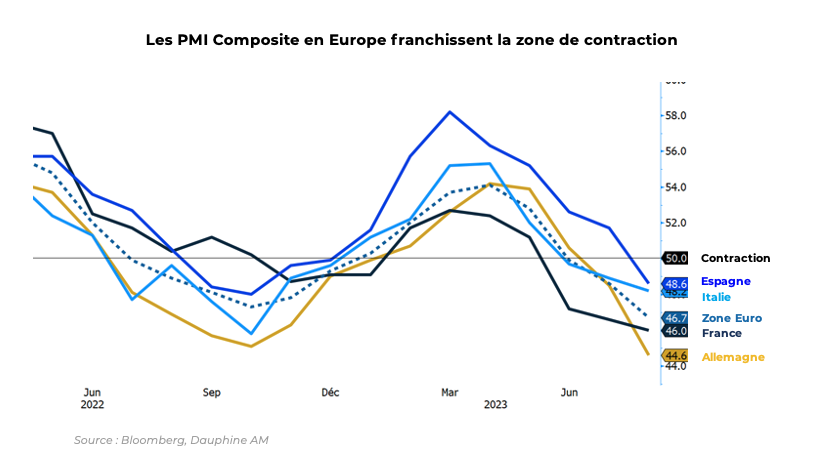

En Europe, l’économie marque le pas. L’indice PMI manufacturier de la zone euro ressort à 43,5, très en dessous du niveau d’expansion des 50. La surprise vient de la faiblesse de l’activité industrielle en Espagne et en Italie. Même au niveau des services, le PMI final de la zone euro pour août est revu en légère baisse, à 48,3 contre 47,9. Désormais, c’est l’ensemble de la zone qui est en contraction :

La Commission européenne a révisé à la hausse ses anticipations d’inflation pour 2024 à +2,8% et abaisse ses attentes de croissance de la zone euro pour 2024 ! Christine Lagarde se trouve devant le dilemme de poursuivre le cycle de hausse des taux directeurs jusqu’à ce que l’inflation se rapprocher de la cible des 2% au risque de détériorer davantage la situation économique de la zone euro. A l’issue de la réunion du 14 septembre, la BCE a une fois de plus monté ses taux de 0,25% pour porter les taux directeurs à 4%, un niveau le plus élevé depuis la création de la devise européenne.

Cette dégradation conjoncturelle a pesé sur l’euro qui abandonne sur le mois 1,4% face au dollar.

Nos prévisions

La vitalité économique des Etats-Unis éloigne encore une fois les perspectives d’une récession. La croissance et l’inflation américaine décélèrent conjointement au rythme attendu. L’Europe a cinq mois de retard par rapport aux Etats-Unis, sur son cycle de resserrement monétaire. L’Allemagne, le principal moteur de la zone euro, est à l’arrêt alors que les tensions sur les prix restent persistantes.

Sauf surprise inattendue sur le front de l’inflation, les Etats-Unis épousent un scénario « idyllique » alors que la situation en Europe et en Chine se dégrade plus rapidement qu’attendu.

Actions

Nous avons constitué un volant de liquidité pour saisir les opportunités d’investissement

Les marchés américains devraient continuer de performer soutenus par :

Les plans de relance stimulent l’investissement et le marché de l’emploi (relocalisations des activités stratégiques, transition énergétique)

Le « pivot » de la FED est validé, les taux directeurs sont bien au-dessus du niveau d’inflation

La course à la présidentielle de 2024 a débuté. Les promesses électorales des Démocrates et des Républicains vont soutenir la dynamique des ménages et des entreprises

Les valeurs de technologie et de santé sont à privilégier

Les marchés européens vont acter une entrée en récession :

La guerre en Ukraine alourdie la facture énergétique qui gangrène l’économie (notamment l’Allemagne et l’Italie)

La BCE risque de monter ses taux une nouvelle fois car l’inflation allemande peine à se résorber

Les marges de manœuvre des ménages s’atrophient avec une baisse du pouvoir d’achat (de moindres revalorisations salariales à attendre tandis que les conditions d’accès au crédit se détériorent)

Les indices restent proches de leurs points hauts, des déceptions sur le maintien des marges et des perspectives bénéficiaires sont à prévoir.

La situation chinoise ne s’améliore pas. Si l’envolée des valeurs immobilières au cours des deux dernières semaines s’explique par une réaction favorable aux mesures gouvernementales de soutien, la crise immobilière continue de tétaniser les ménages chinois, qui ne cessent d’accroître leur épargne excédentaire.

Les exportations chinoises souffrent du ralentissement global et des relocalisations en occident. Le gouvernement n’arrive pas à stimuler la consommation. L’absence de visibilité à court terme justifie la faible valorisation des sociétés.

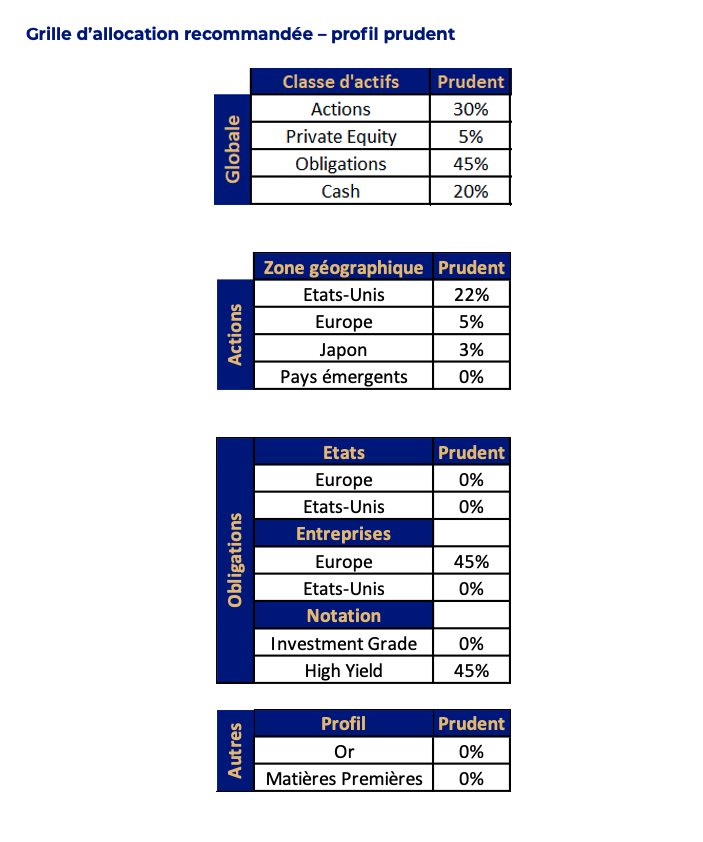

Obligations

Les rendements des obligations souveraines restent relativement peu attractifs en comparaison avec les sicav monétaires (sans risque) dont la rémunération est désormais de 3,50% par an.

L’évolution des emprunts d’Etat pourrait être divergente entre les Etats-Unis et l’Europe. Les emprunts d’Etat américains devraient se contracter en intégrant moins de croissance et moins d’inflation tandis que les emprunts d’Etat en zone euro devraient se tendre davantage.

En conséquence, compte tenu du coût de la couverture de change, les obligations américaines présentent peu d’intérêt. De même, les emprunts souverains européens n’offrent à ce stade que de faibles rendements.

En revanche, les obligations « High-Yield » dites à haut rendement, sont privilégiées. Les entreprises ayant profitées des aides gouvernementales lors de la crise du Covid et du financement à taux négatifs réduisent leurs profils de risques sur le crédit. Ainsi, les obligations High-Yield à courte échéance (2026-2027) présentent un profil rendement/risque intéressant.

Matières premières

L’un des faits marquants du mois fut la poursuite de la flambée des cours du pétrole. Alors que le baril de Brent s’échangeait sur les 71$ au mois de juin, ce dernier a dépassé les 91$ à la suite de l’annonce de l’OPEP qui prolonge pour trois mois supplémentaires ses coupes de production de 1 million de baril/jour. L’envolé du prix de l’or noir engendre des conséquences immédiates sur le niveau général des prix et contrarie l’action des Banques Centrales, en les incitant à plus de rigueur alors que l’économie ralentie.

L’or fleurte toujours avec les 2000$/once. Si la « relique barbare » avait été délaissée, au moment de la crise Covid, au profit des cryptomonnaies, elle retrouve sa notion valeur « refuge » dans un monde où l’inflation reste persistante. Pour autant, elle n’offre aucune rémunération à l’heure où les rendements obligataires sont particulièrement séduisants.

AVERTISSEMENT

Ce document est exclusivement réservé à la clientèle RHÉTORÈS FINANCE. Il ne constitue en aucun cas un conseil d’achat ou de vente. Les performances passées ne préjugent pas des performances futures. Il n’existe pas d’actif garanti.

ALLOCATION JUIN : Course de vitesse entre Banques Centrales et inflation

CONTEXTE

Ce qu’il s’est passé :

En Europe, le conflit en Ukraine s’éternise et les perspectives d’embargo pétrolier vis-à-vis du pétrole russe entraine les prix du pétrole vers le haut et a...

L’opportunité des opérations de marchands de biens à Paris : Comment en profiter ?

Sommaire

Qu’est-ce qu’une opération de marchand de biens ?

Pourquoi le contexte est-il favorable aux opérations de marchands de biens à Paris ?

Pourquoi Paris intra-muros est-elle une zone...