Bourse et marchés financiersActualités financières

11 mars 2026

ALLOCATION MARS : L’invasion russe fait sortir les actions par le bas, en particulier en Europe

CONTEXTE

Ce qu’il s’est passé :

Le 24 février dernier, le président Poutine a lancé une offensive généralisée contre l’Ukraine, ce qui a laissé le monde pantois. Deux semaines après le début de l’invasion, la situation militaire reste incertaine, l’armée russe se heurtant à une résistance qu’elle n’escomptait peut-être pas. Néanmoins, le schéma stratégique est désormais connu : l’armée russe suit trois axes de progression (depuis le Belarus au nord, depuis la Russie à l’est et par la Crimée au sud) pour encercler l’Ukraine (a priori, la ville de Kiev serait aussi prise en tenaille) et la flotte russe assure un blocus en mer Noire ainsi qu’en mer d’Azov. Pour autant, si le conflit semble se concentrer autour des principales zones économiques et administratives du pays, les objectifs réels de Vladimir Poutine demeurent toujours assez opaques.

En ce treizième jour de conflit, Moscou a promis des cessez-le-feu dans plusieurs villes ukrainiennes. Si toutes les conséquences de cette guerre menée sur le sol est-européen ne sont pas encore connues (elles dépendront évidemment de l’intensité et de la durée du conflit), la crainte de difficultés d’approvisionnement liées au pétrole et au gaz russes provoque de fortes tensions sur les cours des matières premières énergétiques, ce qui impacte inévitablement les marchés actions à la baisse. Cette hausse du pétrole et du gaz, mais aussi des denrées alimentaires fait craindre une retombée en récession de l’économie européenne et pousse les actifs risqués européens en Bear Market (marché directionnel baissier) et fait naitre une prime de risque géopolitique généralisée à l’ensembles des marchés mondiaux.

Nos prévisions :

Il ne fait toutefois guère de doute que le Vieux Continent se dirige vers des heures difficiles, alors que la demande en Europe ne s’est toujours pas intégralement remise de la crise de la Covid-19. Ce nouveau choc ne manquera pas de mettre à rude épreuve la confiance des ménages, les amenant à reporter une partie de leurs dépenses pour thésauriser (tout du moins pour les ménages les plus aisés). On imagine sans difficulté les ravages sur le pouvoir d’achat – notamment des ménages les plus pauvres dont la part de l’énergie dans les dépenses est proportionnellement élevée – provoqués par l’envolée durable des prix du gaz et du pétrole qui se dessine avec la mise au ban de la Russie. Nul ne peut en outre exclure, si l’afflux de réfugiés fuyant les zones de combats devait dépasser les prévisions, qu’une crise sociale et humanitaire ne vienne rendre la situation encore plus douloureuse pour l’économie européenne. Bien qu’il soit aujourd’hui difficile de mesurer précisément l’impact comptable du conflit sur la croissance, on l’aura compris, rien n’encourage à l’optimisme. D’ailleurs, Philip Lane, membre du Directoire de la BCE, s’est d’ores et déjà risqué au pronostic de la perte de 1 % de croissance en zone euro du fait de la crise russo-ukrainienne. Cette prévision nous paraît clairement trop optimiste au regard du contexte, l’économie du Vieux Continent étant susceptible de retomber en récession si le conflit était amené à durer.

En réponse à la situation géopolitique actuelle, les déficits publics des Etats européens vont inexorablement se creuser : moins de recettes fiscales, plus de dépenses de défense et d’investissement dans les énergies alternatives afin d’assurer une plus grande indépendance énergétique. Dans ce contexte, et certains y verront de quoi se réjouir au nom du sacro-saint principe que « bad news is good news », la normalisation de la politique monétaire de la BCE est à nos yeux mort-née, les économies de la zone euro ayant un besoin impérieux d’être soutenues dans ce contexte tendu. Nous ne serions d’ailleurs pas surpris que l’institut de Francfort annonce une nouvelle accélération de son Quantitative Easing dans les semaines à venir.

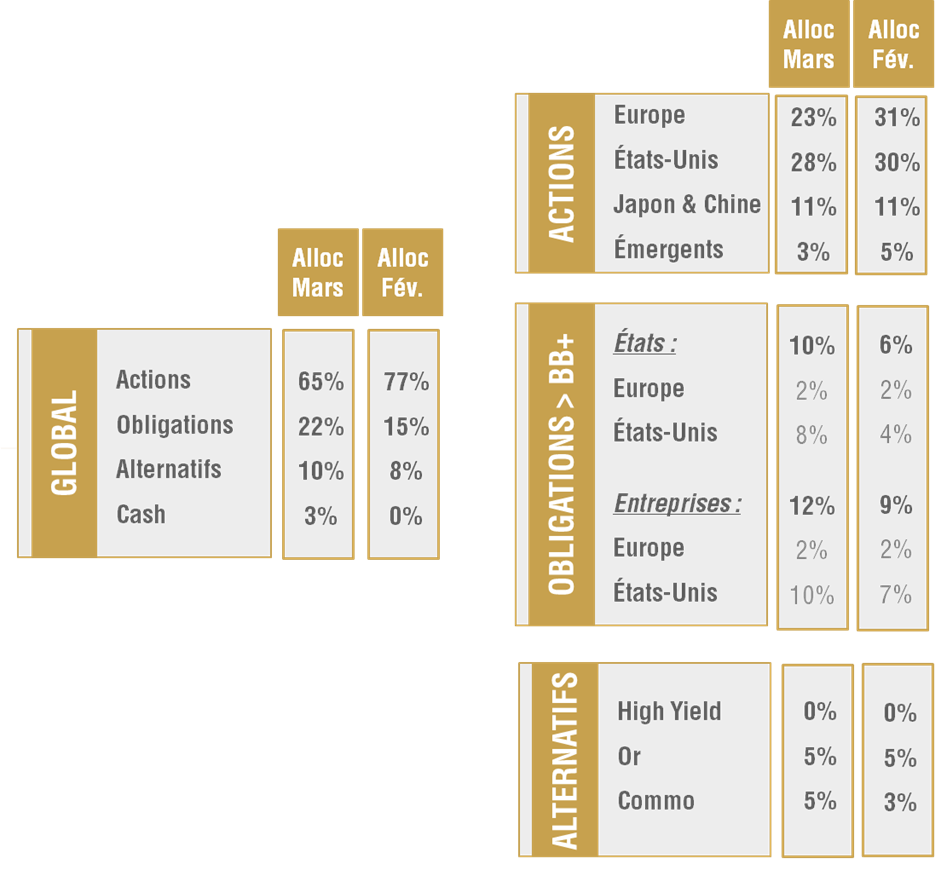

ALLOCATION TACTIQUE

Tant que nous ne disposerons pas de plus de visibilité sur l’évolution du conflit et les incidences des sanctions mises en œuvre par les occidentaux, il convient de conserver un biais prudent vis-à-vis des actifs risqués, en particulier européens.

ACTIONS : légèrement sous-pondérer sur les actions, avec une préférence pour les actions américaines

La proximité du conflit Russie-Ukraine et les interactions économiques nombreuses des pays européens avec la Russie nous fait nous orienter vers un Bear Market (marché directionnel baissier) en Europe qui pourrait devenir durable si le conflit s’enlise. Cela signifie qu’il convient d’être stratégiquement sous-pondéré par rapport à son benchmark. A titre d’exemple pour un profil équilibré, l’exposition moyenne recommandée se situe désormais à 40%.

Nous estimons que les marchés US souffriront moins de la situation internationale, car elle devrait notamment permettre d’éloigner le risque que la FED procède à des hausses de taux précipitées, perspective qui effrayait les investisseurs depuis le début de l’année. Ce répit pourrait d’ailleurs provoquer une rotation sectorielle propice aux valeurs de croissance, technologiques en tête.

OBLIGATIONS : les craintes de hausse de taux disparaissent

Les taux se détendent aux Etats-Unis et en Europe, conséquence des craintes sur la croissance liées au conflit Ukrainien. Si Jérôme Powell semble toujours enclin à proposer une hausse des taux directeurs de 25bp lors de la prochaine réunion mi-mars, il pourrait être moins hawkish qu’initialement annoncé dans les mois à venir face aux risques d’affaiblissement de l’économie, de flambée des prix, le tout saupoudré du conflit ukrainien qui pèse à la hausse sur le cours des matières premières. Nous estimons ainsi que les taux directeurs ne monteront qu’autour de 1% d’ici la fin d’année – ce qui correspondrait à des taux longs autour de 2% – soit un niveau suffisamment faible pour continuer de qualifier la politique monétaire d’accommodante. Si jamais la situation était amenée à empirer, nous pourrions même assister à un revirement de position encore plus prononcée, rendant la perspective d’une normalisation de la politique monétaire caduque. De son côté, la BCE a annoncé être prête à faire le nécessaire face au conflit en Ukraine. Christine Lagarde se veut donc toujours rassurante en rappelant que l’ajustement de la politique monétaire serait progressif et qu’ « il n’est pas nécessaire de se précipiter vers une conclusion prématurée pour le moment ». Autrement dit : aucune hausse des taux n’est programmée à l’heure actuelle. Selon nous, le contexte actuel interdit tout mouvement sur ce plan de la part de la BCE à un horizon prévisible.

En conséquence, les obligations souveraines des pays riches devraient bien se comporter à court et moyen terme. Concernant les obligations corporate, nous estimons par contre que le regain d’aversion pour le risque actuel et les difficultés d’évaluation de l’impact de la crise actuelle sur les comptes des entreprises pourraient pousser les taux corporate vers le haut, en particulier pour le High Yield que nous recommandons de sous-pondérer à court terme.

MATIERES PREMIERES : situation favorable aux métaux précieux

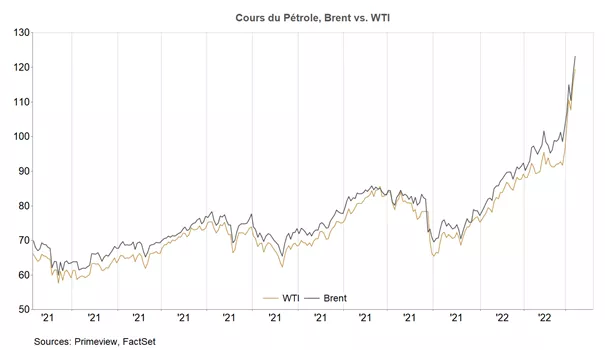

Avec les sanctions imposées à la Russie dans le cadre du conflit actuel, l’Europe s’est mise dans une posture délicate, car le Vieux Continent est véritablement au bord de la précarité énergétique. Le report du projet Nord Stream 2, qui devait doubler les flux du gazoduc Nord Stream 1, reliant la Russie et l’Allemagne via la mer Baltique depuis 2012, a fait bondir les prix du gaz. L’indice Dutch TTF s’établit à 150 €/MWh au 9 mars : approximativement +1150 % par rapport à son niveau d’avant-Covid, ce qui laisse songeur…

Les États-Unis (1er pays producteur de gaz au niveau mondial) sont, et resteront, indemnes sur ce plan, alors que pour l’Europe (où l’exploitation du gaz a depuis bien longtemps dépassé son pic de production) il n’y a pas de plan bis déployable à court terme… La solution préconisée par le président Biden consistant à se tourner vers les pays du Golf et à acheminer le gaz liquéfié via des méthaniers n’a, somme toute, rien de réaliste…

En conséquence de quoi les prix de l’or noir se sont envolés depuis le début de la crise Ukrainienne (le baril a passé le seuil des 120$ le baril) et la tendance pourrait perdurer si le conflit venait à s’enliser.

Concernant l’or, notre conclusion est identique depuis quelques mois : le contexte de taux réels exceptionnellement négatifs (du fait d’une inflation très élevée et de taux directeurs au plancher) et de montée de l’aversion pour le risque soutient les cours de l’or jaune et lui permet de dépasser les 2000$. Nous recommandons de surpondérer le poids des métaux précieux dans les portefeuilles, les planètes semblant favorablement alignées pour cette « assurance » monétaire.

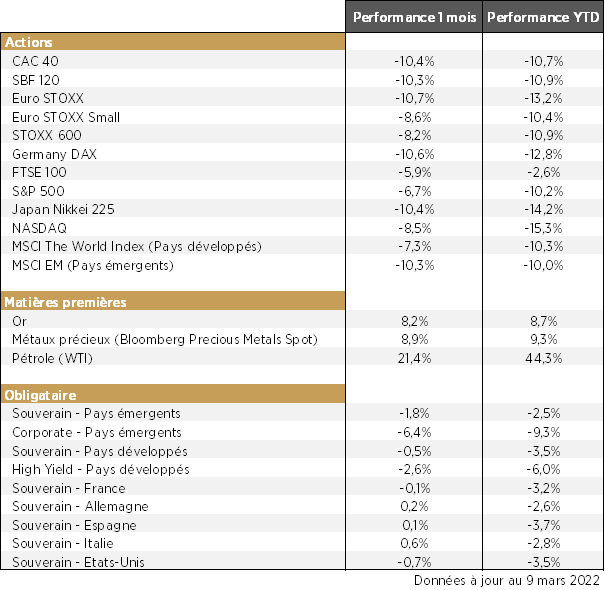

PERFORMANCE DES DIFFERENTES CLASSES D’ACIFS DEPUIS 1 MOIS :

AVERTISSEMENT

Ce document est exclusivement réservé à la clientèle de RHETORES FINANCE. Il ne constitue en aucun cas un conseil d’achat ou de vente. Les performances passées ne préjugent pas des performances futures. Il n’existe pas d’actif garanti.

ALLOCATION JANVIER : La période de soulagement sur les marchés peut-elle perdurer ?

CONTEXTE

Ce qu’il s’est passé :

La période de « soulagement » connue par les marchés en fin d’année s’est prolongée en ce début d’année, se transformant quasiment en euphorie notamment pour...

Etes-vous prêts à subir la disparition de la monnaie européenne telle que vous la connaissez ? – Chapitre II : Les transferts, seule alternative pour sauver l’euro

Sept ans après la tragédie grecque, la tension monte à nouveau dans la Zone euro avec la formation d’un gouvernement hybride en Italie. Les doutes persistent quant à la capacité de la monna...