ALLOCATION OCTOBRE : Malgré des rebonds possibles, la prudence reste de mise

CONTEXTE

Ce qu’il s’est passé :

Progressivement, le péril inflationniste semble se transformer en péril récessionniste.

En Europe, l’inflation pour le mois de septembre (en version préliminaire) a de nouveau surpris négativement les investisseurs : celle-ci atteint ainsi +10,0% en rythme annualisé, alors que les analystes attendaient +9,7% et que celle-ci était de “seulement” +9,1% en août, le Vieux Continent étant pénalisé par la faiblesse de sa monnaie provoquant un surcout sur l’ensemble des biens importés par les européens. Aux États-Unis, la tendance inflationniste commence à peine à marquer le pas, l’économie américaine connaissant un ralentissement, qui devrait s’accélérer au T4 2022 et au S1 2023, dans le sillage de taux qui poussent à la contraction de la demande.

Du côté des Banques Centrales, les discours restent pour le moment rigoristes. Le dernier compte-rendu de réunion de politique monétaire de la BCE publié jeudi dernier est sans équivoque : les membres de la BCE continuent de craindre une inflation auto-alimentée qui compliquerait grandement leur tâche. A l’issue de cette publication, les prévisions de hausse de taux – pour le 27 octobre – étaient en faveur d’une hausse de 75bp à 66% et d’une hausse de 100bp à 34%. De son côté la FED est également au pieds du mur avec la dernière publication du recul du taux de chômage aux États-Unis. Cela devrait la pousser à poursuivre, voire accélérer, la hausse des taux directeurs dans les mois à venir.

Sur le plan géopolitique, l’actualité reste marquée par le conflit persistant entre l’Ukraine et la Russie. Les tensions liées aux exportations d’énergie russe ne diminuent pas notamment avec le “sabotage” des gazoducs Nord Stream 1 et 2, mettant ainsi fin à tout espoir de livraison importante de gaz russe en Europe pour les mois à venir. L’Allemagne, très dépendante de ces livraisons, a donc immédiatement réagi et annoncé la mise en place d’un bouclier tarifaire d’un montant de 200 milliards d’euros. Si c’est une bonne nouvelle pour le consommateur final allemand, cela l’est moins pour le déficit public qui va se creuser inexorablement et pousse à de nouvelles émissions de dettes publiques dans des proportions historiques en Europe en 2023.

Nos prévisions :

Notre conclusion est identique depuis quelques mois maintenant : les nouvelles sur le front de la macroéconomie et la microéconomie dans les mois à venir devraient peser sur la tendance actuelle des marchés financiers. Tant que la politique monétaire aux Etats-Unis et en Europe restera moins accommodante que par le passé récent et que nous ne disposerons pas de signaux plus accommodants de la part des autorités monétaires, il convient de conserver une prudence relative dans les allocations, en attendant des corrections de prix suffisantes permettant de se repositionner.

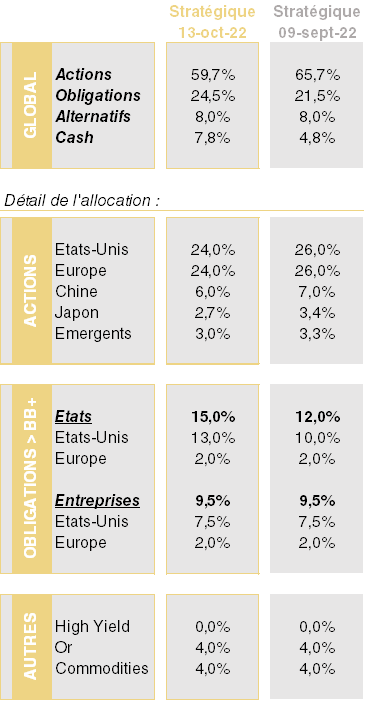

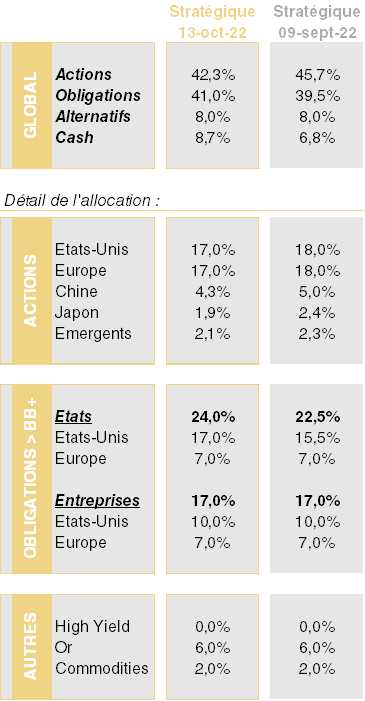

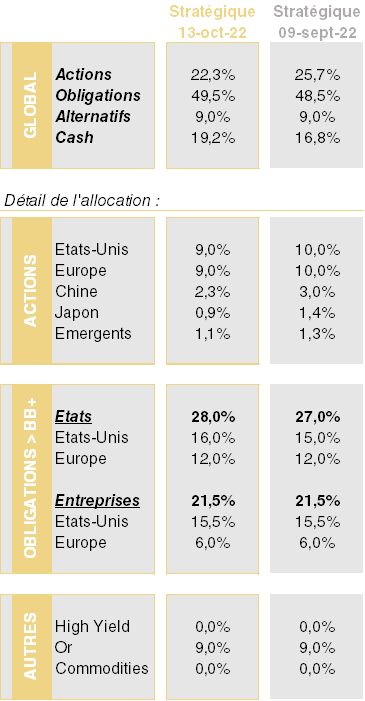

ALLOCATION TACTIQUE

Si des rebonds violents et brefs sont toujours possibles dans les circonstances actuelles, les incertitudes restent nombreuses et nous amènent à maintenir une recommandation de prudence globale dans les allocations stratégiques, dans un environnement de marché que nous estimons dégradé à moyen terme.

A noter que rarement des propos aussi explicites n’avaient été prononcés par un Président de la BCE en direction des marchés. Christine Lagarde s’est ainsi exprimée le 14 octobre en ces termes : « Les marchés financiers pourraient être en train d’intégrer des perspectives économiques trop optimistes, ce qui les rend vulnérables à une possible correction ».

A noter que nous modifions légèrement notre méthodologie de répartition des actifs au sein de notre grille d’allocation afin d’être en mesure de moins subir les baisses lors des tendances baissières des marchés actions. Il en résulte une diminution de la part des actifs risqués (en l’occurrence des actions) sur chacun des profils que nous recommandons.

ACTIONS : toujours sous-pondérés stratégiquement sur les actions

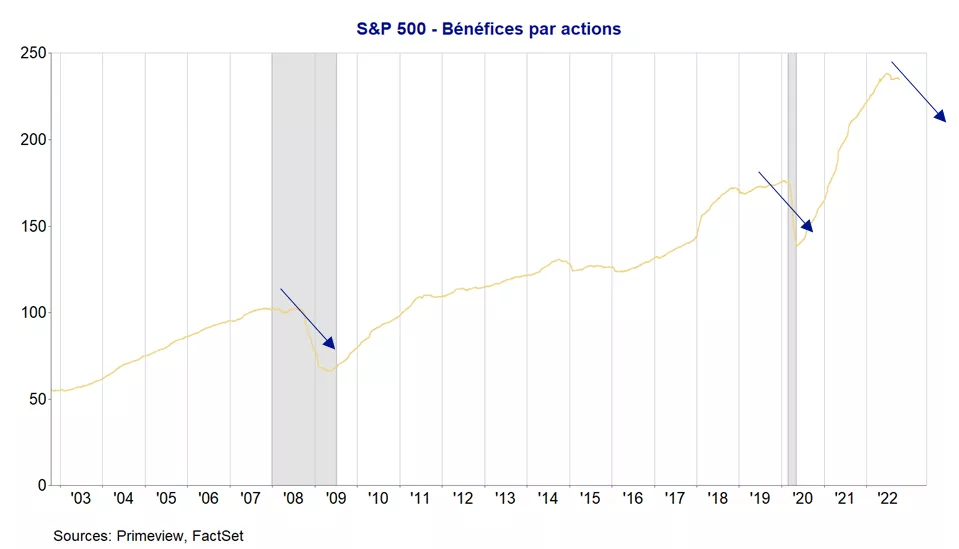

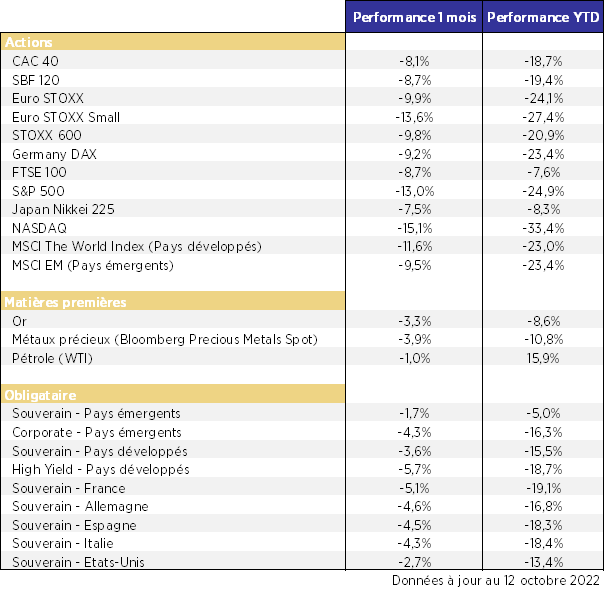

Les marchés actions ont continué leur tendance baissière depuis notre précédente publication au début septembre. Ainsi en glissement sur 1 mois, l’indice Euro Stoxx a reflué de -9,9% quand l’indice large américain S&P500 a affiché une baisse de -12,3% ! Si les indices ont retrouvé quelque peu de vigueur au cours des derniers jours, la tendance reste fragile.

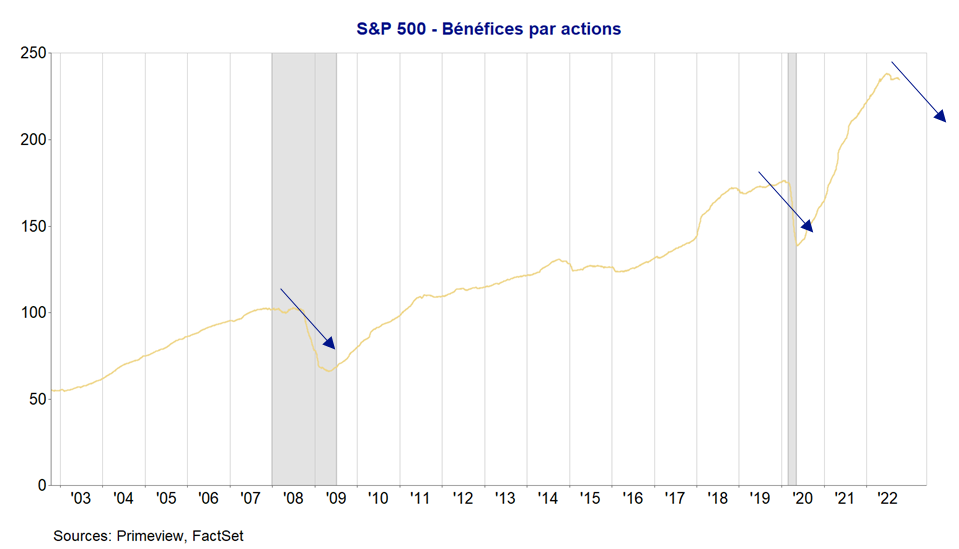

La direction prochaine des marchés actions devrait être dictée par la microéconomie (publication des résultats des entreprises) au cours des prochains trimestres, les entreprises étant susceptibles de marquer le pas pour la première fois depuis bien longtemps dans un contexte récessionniste, que ce soient en Europe ou aux Etats-Unis.

Nous en saurons d’ailleurs plus sur ce plan dans les jours à venir, puisque nous sommes à la veille du début de la saison de publications de résultats outre-Atlantique. Pour le moment, on constate la multiplication des révisions en baisse des prévisions de bénéfice pour le T3 (entre le 30 juin et le 29 septembre les prévisions de Bénéfices Par Action ont diminué de -6,6% !). Mais plus marquant encore, l’indice S&P500 hors secteur de l’énergie affiche déjà un recul des bénéfices pour le second trimestre consécutif (baisse des bénéfices de l’ordre de -3,4%) !

Dans ces conditions, il nous semble pertinent de sous-pondérer les actifs risqués tant qu’aucune amélioration notable ne sera observable sur le plan économique et tant que les Banques Centrales continueront d’afficher une posture moins accommodante que par le passé.

OBLIGATIONS : les taux continuent d’augmenter et renforcent l’attrait des obligations souveraines (plus particulièrement aux Etats-Unis)

Les taux continuent de monter au vu du ton de moins en moins accommodant des banquiers centraux et des fortes hausses des taux directeurs – inédites depuis plusieurs années – qui s’enchainent. Nous estimons que les niveaux actuels des rendements des obligations américaines (3,9% pour le 10 ans américains) recréent de l’attractivité pour cette classe d’actifs (libellée en dollars), que nous recommandons encore de surpondérer. Nous restons cependant prudents vis-à-vis des obligations souveraines européennes, dont le couple rendement / risque ne nous apparait pas encore suffisamment attractif.

Concernant l’obligataire Corporate des pays matures et en particulier le High Yield, il nous apparait là aussi prématuré de se repositionner substantiellement sur cette classe d’actifs, en particulier en Europe, au regard de l’incertitude sur la conjoncture et le poids conséquent de la BCE sur ce marché depuis 2 ans.

Enfin, il convient de rester prudents vis-à-vis de l’obligataire émergents en dépit de la correction des derniers mois, ces pays étant les premiers touchés par le contexte inflationniste actuel et les plus sensibles à un retournement de la conjoncture mondiale.

MATIERES PREMIERES : L’or profite de la faiblesse de l’euro

Les prix du pétrole sont repartis à la hausse suite à l’annonce de l’OPEP concernant la réduction de la production de pétrole à hauteur de 2 millions de barils par jour. Mais le ralentissement global devrait peser in fine sur les cours de l’or noir dans les mois à venir…

Du côté des métaux précieux, nous recommandons de continuer à surpondérer légèrement l’or dans les portefeuilles, l’incertitude confortant le statut de valeur refuge pour cette « assurance » monétaire. On notera que si l’or a baissé de -7,5% en dollars, la tendance est totalement différente en euros avec une appréciation de +8,5% sur la même période ! Non seulement l’or est une valeur refuge en cas de crise majeure sur les marchés, mais c’est également un actif qui permet de s’exposer au dollar afin de se couvrir contre une éventuelle faiblesse de l’euro (comme c’est le cas depuis 6 mois).

Ce document est exclusivement réservé à la clientèle RHÉTORÈS FINANCE. Il ne constitue en aucun cas un conseil d’achat ou de vente. Les performances passées ne préjugent pas des performances futures. Il n’existe pas d’actif garanti.

Besoin de plus d'informations ?

N’hésitez pas à nous contacter si besoin d’informations complémentaires.

ALLOCATION OCTOBRE : Malgré des rebonds possibles, la prudence reste de mise

CONTEXTE

Ce qu’il s’est passé :

Progressivement, le péril inflationniste semble se transformer en péril récessionniste.

En Europe, l’inflation pour le mois de septembre (en version pr...

Commentaire

Au cours du mois d’août, la résurgence des craintes liées à la résilience de l’inflation ainsi que la poursuite de la dégradation de la situation économique en Chine sont venues...

{kind=link}