ALLOCATION MARS : L’impact des politiques monétaires restrictives commence tout juste à se faire sentir

CONTEXTE

Ce qu’il s’est passé :

L’actualité géopolitique a été complétement occultée par la faillite de la banque SBV (16e plus grosse banque américaine) engendrant une vague de panique sur le secteur bancaire. Des files d’attentes longues de plusieurs kilomètres ont été observées dans le pays, de nombreux épargnants craignant de ne pas pouvoir retirer leurs économies, faisant repenser à des scènes de la crise de 1929… La réactivité des autorités américaines a été – comme souvent – rapide et efficace, empêchant qu’un “bank run” ne se produise ce lundi. En effet, le Trésor américain et la FDIC ont invoqué le risque systémique et ont affirmé que tous les déposants récupéreraient l’intégralité de leurs avoirs, même au-delà de la limite des dépôts garantis (250.000$).

Mais, fait plus important, la faillite de la banque SVB pourrait faire ralentir – voire stopper – la hausse de taux directeurs de la FED (c’est en tout cas le scénario joué par les marchés au vu du rebond actuel). Scénario qui était encore impensable il y a de cela quelques jours, alors même que la FED adoptait un discours moins accommodant que les mois passés et que de nombreux analystes envisageaient même une hausse plus forte qu’initialement attendue en mars. Aujourd’hui la situation est tout autre et près de 30% des analystes s’attendent même déjà à une pause dans la hausse des taux dès la semaine prochaine, ce qui serait une première depuis plus d’un an (janvier 2022).

Nos prévisions :

Il semblerait que la période de transition touche à son terme, et de manière brutale. Si les premiers mois du rebond pouvaient s’expliquer par le « grand soulagement » des investisseurs de voir les risques inflationnistes s’éloigner, la hausse s’est récemment poursuivie sur la base d’une conviction de plus en plus forte que l’économie mondiale dans son ensemble, américaine et européenne en particulier, aurait la capacité d’éviter la récession sans regénérer de pressions inflationnistes. Vous le savez, nous ne souscrivons pas à cette thèse, rendue crédible uniquement par le temps nécessaire pour qu’une politique monétaire devenue plus restrictive ait un effet concret et puissant sur la demande finale : 12 à 18 mois… Et comme nous l’évoquions depuis quelques mois désormais, c’est réellement à partir du T2 2023 que la demande finale va acter le changement profond et drastique des conditions de financement, rendant caduque nombre de projets d’investissements avec un loyer de l’argent 4% plus cher qu’il y a un peu plus d’un an…

Ainsi notre point de vue n’a pas changé et nous estimons toujours que la configuration actuelle des marchés ressemble à l’épisode entre octobre 2001 et mai 2002 sur les grands indices boursiers (à savoir une phase de fort rebond dans des marchés durablement baissiers). Nous recommandons donc en conséquence toujours de conserver stratégiquement un biais relativement prudent dans les allocations, en faisant la part belle aux obligations plus qu’aux actions. Cette prudence vis-à-vis des actifs risqués devrait naturellement s’accentuer au fil de l’année, les investisseurs prenant conscience de la thématique qui devrait s’imposer en 2023 : celle de l’économie réelle et son fort ralentissement.

ALLOCATION

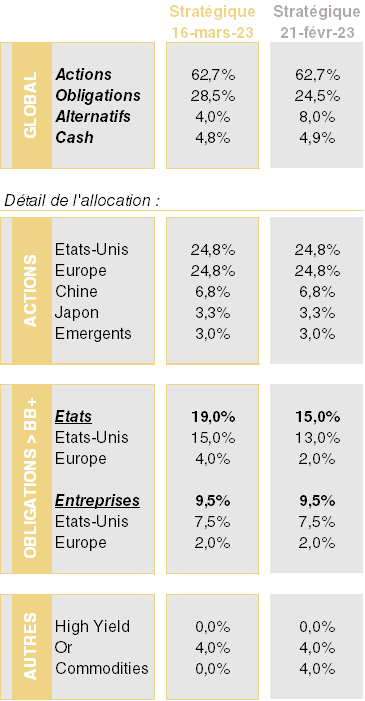

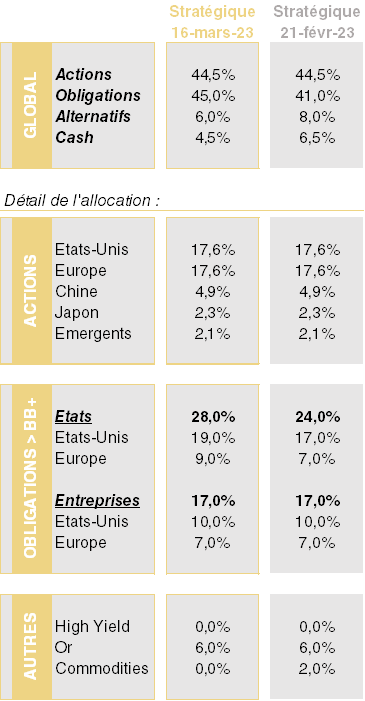

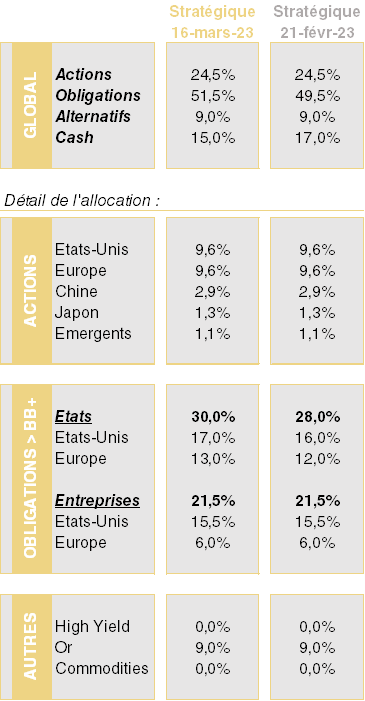

Nous conservons un biais relativement prudent à moyen terme dans les allocations stratégiques, mais avec une recommandation très positive pour les obligations souveraines et d’entreprises bien notées des pays matures.

ACTIONS : toujours sous-pondérés

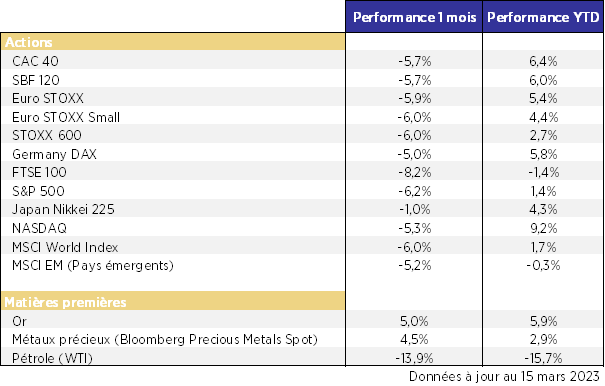

Notre posture prudente sur les marchés a permis de limiter l’impact de la baisse des marchés actions qui ont reflué depuis la mi-février et affichent respectivement -5,9% et -6,2% pour l’Euro Stoxx et le S&P500. Nous conservons ce biais prudent estimant toujours que la tendance actuelle ne devrait pas s’inverser tout de suite, et préférons clairement les actifs obligataires.

En effet, deux des principaux facteurs de soutien aux marchés actions nous semblent dorénavant épuisés :

Les liquidités sont désormais rares, après une période historiquement longue de surliquidités ayant profité à tous les actifs

Les fondamentaux microéconomiques sont mal orientés et devraient continuer de se dégrader en 2023

Notre conclusion reste identique à celle du mois précédent : tant que les Banques Centrales ne changeront pas drastiquement de ton en adoptant une posture réellement accommodante (baisse des taux et arrêt du Quantitative Tightening), il nous semble pertinent de sous-pondérer les actifs risqués tant qu’aucune amélioration notable ne sera observable sur le plan économique.

OBLIGATIONS : surpondérés sauf pour le High Yield

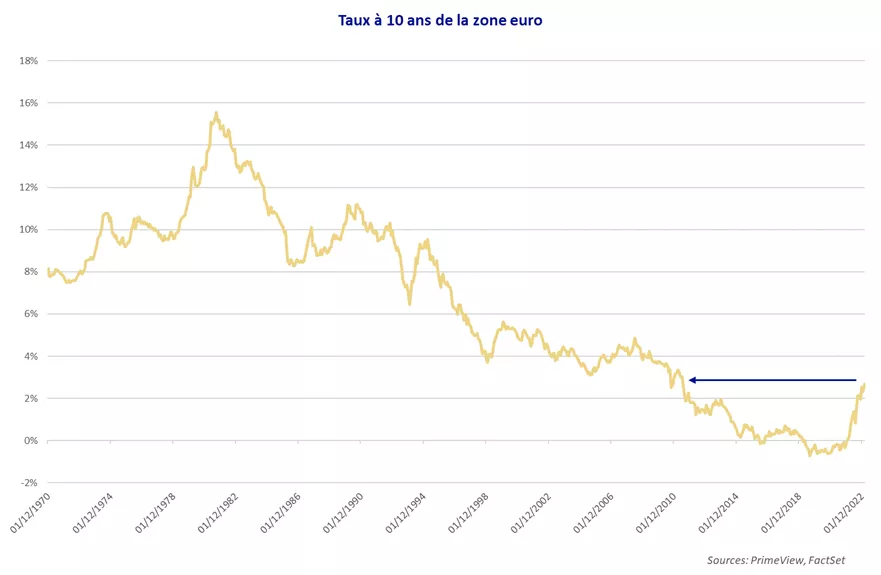

Les taux souverains ont reflué à la suite de la faillite de SVB, les marchés semblant en effet penser que cet événement majeur devrait obliger la FED à retourner sa veste et à baisser ses taux dans les mois à venir. Jerome Powell va devoir faire un choix cornélien : continuer à monter les taux pour lutter contre l’inflation qui, certes ralentit légèrement, mais reste sur des niveaux trop élevés et ainsi prendre le risque de pénaliser encore plus le bilan des banques, ou alors retourner sa veste et stopper net sa politique restrictive. S’il est encore trop tôt pour savoir quelle sera la décision prise par la FED lors du comité de mercredi prochain, certains analystes estiment déjà que la Banque Centrale américaine n’a plus d’autre choix que d’inverser la tendance pour éviter qu’un mouvement de panique ne face vaciller le secteur bancaire. Nous estimons que ces derniers vont probablement un peu vite en besogne, et pensons que la Fed maintiendra son biais conservateur encore un bon moment.

Notre point de vue reste inchangé concernant l’obligataire d’entreprise des pays matures : positifs sur l’obligataire Corporate IG (bien noté) et négatif sur le High Yield (spéculatif), segment sur lequel il faut pour le moment rester ultra-sélectif.

MATIERES PREMIERES : L’or, valeur refuge par excellence

Les prix du pétrole ont largement reflué au cours du mois écoulé (-14% environ), notamment depuis une semaine suite à la panique sur les marchés générée par la faillite de la banque californienne SVB. Les prix du baril sont tombés à leur plus bas niveau depuis la fin d’année 2021, le tout sur fond de craintes d’un ralentissement mondial prononcé.

L’or continue de parfaitement jouer son rôle de valeur refuge en cette période de forte volatilité sur les marchés. Celui-ci a rebondi de +5,0% en dollars et de +6,4% en euros au cours de 30 derniers jours, hausse qui s’est essentiellement produite depuis une semaine avec les craintes d’un « bank run » outre-Atlantique. Au vu du contexte actuel toujours incertain, nous recommandons toujours de surpondérer l’or dans les portefeuilles, l’incertitude confortant le statut de valeur refuge pour cette « assurance » monétaire. Surtout si les taux longs venaient à baisser de nouveau dans un avenir plus ou moins lointain.

PERFORMANCE DES DIFFERENTES CLASSES D’ACIFS DEPUIS 1 MOIS :

AVERTISSEMENT

Ce document est exclusivement réservé à la clientèle RHÉTORÈS FINANCE. Il ne constitue en aucun cas un conseil d’achat ou de vente. Les performances passées ne préjugent pas des performances futures. Il n’existe pas d’actif garanti.

ALLOCATION DÉCEMBRE : L’inflation diminue, mais pas la hausse des taux

CONTEXTE

Ce qu’il s’est passé :

Les investisseurs prennent progressivement conscience que le pic de l’inflation a probablement été dépassé, notamment aux Etats-Unis. Au mois de novembre, l...

ALLOCATION JUIN : Course de vitesse entre Banques Centrales et inflation

CONTEXTE

Ce qu’il s’est passé :

En Europe, le conflit en Ukraine s’éternise et les perspectives d’embargo pétrolier vis-à-vis du pétrole russe entraine les prix du pétrole vers le haut et a...