Etes-vous prêts à subir la disparition de la monnaie européenne telle que vous la connaissez ? – Chapitre II : Les transferts, seule alternative pour sauver l’euro

Sept ans après la tragédie grecque, la tension monte à nouveau dans la Zone euro avec la formation d’un gouvernement hybride en Italie. Les doutes persistent quant à la capacité de la monnaie unique à survivre dans les années à venir. L’hypothèse d’une potentielle disparition de l’euro sous sa forme actuelle doit donc être prise au sérieux.

Chapitre I : Des malfaçons dans la construction

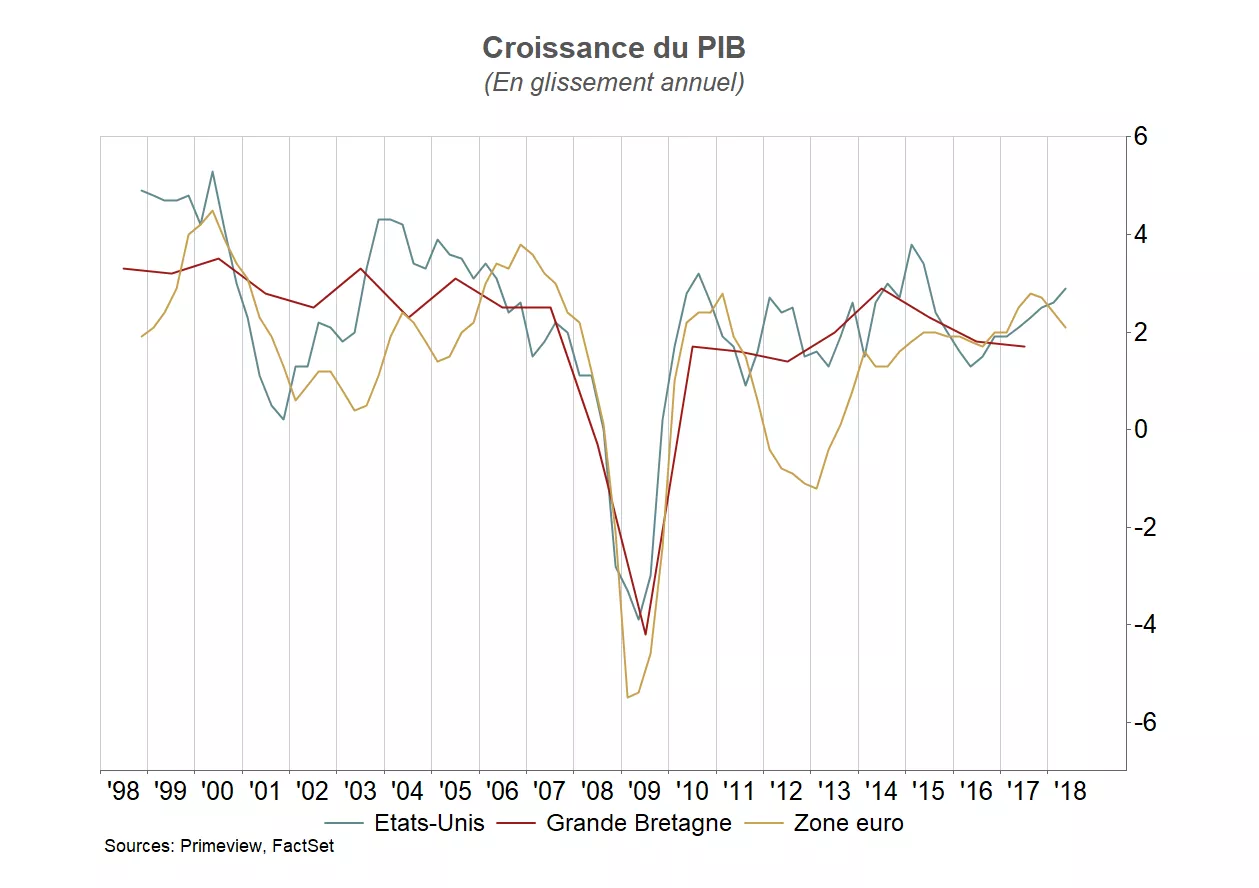

Les européens vivent aujourd’hui un paradoxe : le vieux continent affiche des fondamentaux parmi les plus solides au monde lorsque nous les comparons aux Etats-Unis ou au Japon. En effet, la Zone euro bénéficie d’un déficit public faible à 0,9% du PIB, d’une dette publique relativement basse à 86,7% du PIB et d’excédents commerciaux importants (3,5% du PIB en 2017 comme détaillé dans le graphique ci-dessous). Néanmoins, elle reste une zone profondément instable et incertaine. Cela n’est pourtant pas si surprenant quand on s’y penche de plus près !

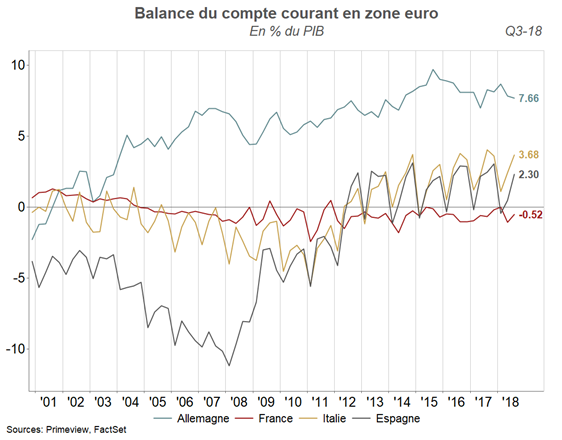

La construction de la Zone euro ne rassemble pas toutes les conditions nécessaires à sa réussite, notamment en raison de l’absence de budget européen. En effet, sans mécanisme sérieux permettant d’absorber l’accroissement des inégalités régionales résultant de la monnaie unique (cf. graphique ci-dessous), il n’est guère étonnant d’observer la montée inexorable du mécontentement des populations, qui se traduit par des votes de plus en plus eurosceptiques.

Comment se fait-il que cette construction bancale ait survécu au cours des dernières années ? Essentiellement grâce à l’activisme de la Banque Centrale Européenne, qui s’est lancée dans une politique d’impression monétaire à grande échelle (appelé Quantitative Easing, QE) depuis mars 2015 ayant permis de masquer les déséquilibres persistants. Grâce aux 2500 milliards d’euros d’argent frais injectés par l’institution de Francfort, la zone euro a ainsi acheté du temps. Mais avec la fin prochaine de cette politique monétaire agressive (le QE) devant s’éteindre d’ici la fin de l’année), les fragilités intrinsèques de la zone risquent bien de se révéler à nouveau.

Chapitre II : Les transferts, seule alternative pour sauver l’euro

Une zone monétaire unifiée, comme l’est la Zone euro, ne peut survivre que par la mise en place de l’un des trois mécanismes de transfert suivants :

Transfert financier : Il faudrait que les pays affichant des excédents budgétaires acceptent de financer les pays déficitaires. En d’autres termes, les allemands, principaux générateurs des surplus européens, devraient « consciemment » accepter de financer les déficits français, italiens ou espagnols lorsque ceux-ci se creusent.

Transfert de personnes : c’est la solution historique. La population vivant dans les zones économiquement « pauvres » devrait migrer vers les zones économiquement « riches » (comme au XIXème siècle, lorsque les irlandais ont émigré aux Etats-Unis à la suite d’une famine). Toutefois, au regard des différences culturelles et linguistiques au sein du vieux continent, cela semble hautement improbable. De plus, les transferts de population intra zone comprennent majoritairement les populations les plus éduquées (cf. tableau ci-dessous), alors que le chômage concerne les populations les moins qualifiées.

Niveau de qualification parmi les émigrants actifs de l’UE-28

Peu qualifié

Qualification moyenne

Très qualifié

Hommes

22%

44%

35%

Femmes

18%

38%

43%

Total

20%

41%

39%

Source : EuroStat 2016

Transfert d’emplois: Le rééquilibrage de la Zone résulterait de la délocalisation des entreprises installées dans les zones économiquement riches vers les zones économiquement pauvres. Cela engendrerait de fait une délocalisation des emplois associés.

De manière rationnelle, aucun de ces 3 transferts ne semble possible à mettre en place à court et moyen terme, rendant l’avenir de la Zone en l’état plus qu’incertain.

ALLOCATION DÉCEMBRE : L’inflation diminue, mais pas la hausse des taux

CONTEXTE

Ce qu’il s’est passé :

Les investisseurs prennent progressivement conscience que le pic de l’inflation a probablement été dépassé, notamment aux Etats-Unis. Au mois de novembre, l...

Etes-vous prêts à subir la disparition de la monnaie européenne telle que vous la connaissez ? – Chapitre II : Les transferts, seule alternative pour sauver l’euro

Sept ans après la tragédie grecque, la tension monte à nouveau dans la Zone euro avec la formation d’un gouvernement hybride en Italie. Les doutes persistent quant à la capacité de la monna...