Bourse et marchés financiersPerspectives économiques et financières

22 mars 2026

Lettre de la gestion – Novembre 2025

Ce qu'il s'est passé le mois dernier

Alors que les investisseurs anticipaient une accalmie en octobre après plusieurs semaines de volatilité, les marchés actions ont poursuivi leur progression, toujours soutenus par l’appétit pour les valeurs technologiques et la perspective d’un environnement monétaire plus accommodant.

Aux Etats-Unis, la Réserve fédérale a abaissé son taux directeur pour la deuxième fois cette année, désormais compris entre 3,75% et 4,00%. Jerome Powell a toutefois averti qu’un nouvel assouplissement pourrait être compromis d’ici la fin de l’année, en raison du manque de données économiques lié au shutdown fédéral et des divergences au sein du FOMC. Le président de la Fed a insisté sur la prudence nécessaire, déclarant que « lorsqu’on conduit dans le brouillard, on ralentit », soulignant ainsi une approche plus mesurée pour les prochains mois. Le vote de 10 voix contre 2 en faveur de cette baisse a néanmoins confirmé un consensus solide, même si la probabilité d’une nouvelle réduction en décembre a reculé à 71%, contre 90% avant la réunion.

En zone euro, la BCE a maintenu sa politique monétaire inchangée lors de sa réunion du 30 octobre, alors que la croissance reste atone et que l’inflation sous-jacente poursuit sa modération progressive. Le PMI composite demeure proche de la stabilité, confirmant une activité hésitante mais résistante dans les services, tandis que le secteur manufacturier reste en repli. Le maintien des taux était attendu alors que les craintes déflationnistes liées au ralentissement économique et à l’augmentation des importations en provenance de Chine ne se ressentent pas encore dans les chiffres de l’inflation.

En Chine, les derniers indicateurs confirment une reprise encore fragile, avec un PIB en hausse de 4,8 % sur un an au troisième trimestre et une consommation intérieure toujours atone. La production industrielle progresse de 5,1 %, tandis que les ventes au détail ralentissent à +3,1 %, traduisant un manque de dynamisme de la demande des ménages. Sur le plan diplomatique, la signature d’un accord commercial préliminaire avec les États-Unis hier constitue toutefois un signal positif : les deux puissances se sont engagées à réduire certaines barrières tarifaires et à renforcer la coopération technologique, offrant une perspective d’apaisement dans un contexte économique encore sous pression.

L’évènement du mois

Les valeurs technologiques américaines continuent de dominer les marchés en 2025, portées par la dynamique exceptionnelle des géants du groupe BATMAAN (Broadcom, Amazon, Tesla, Microsoft, Apple, Alphabet, Nvidia). La capitalisation de ces entreprises a bondi depuis le début d’année, avec Nvidia en tête, qui fleurte avec les 5 000 milliards de dollars, suivie par Microsoft et Apple. Cette envolée s’accompagne d’une volatilité inédite : le nombre de séances marquées par des variations quotidiennes supérieures à 100 milliards de capitalisation atteint déjà 110 en 2025, contre 84 l’an dernier.

Evolution de la capitalisation des BATMAAN* et du CAC40 depuis le début d’année

La valorisation record des BATMAAN ne s’explique pas seulement par l’engouement boursier, mais par la révolution de l’intelligence artificielle. L’entraînement des modèles d’IA nécessite des capacités de calcul colossales, stimulants les investissements dans les data centers, les semi-conducteurs et les infrastructures énergétiques. Nvidia domine cet écosystème grâce à ses GPU devenus indispensables, tandis que Microsoft et Amazon réorientent leurs profits vers la construction de centres de données très énergivores. En parallèle, la demande en terres rares et en métaux critiques (indispensables à la fabrication de ces puces et serveurs) alimente de nouvelles tensions géopolitiques. Cette révolution technologique constitue désormais l’un des piliers structurels de la croissance mondiale.

Perspectives et positionnement sur les marchés

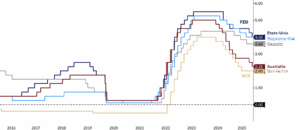

Aux Etats-Unis, les politiques budgétaires et monétaires restent un soutien majeur pour la croissance économique. Pour l’instant, l’inflation est contenue et proche de la cible des 3 %, les hausses de tarifs douaniers n’ayant pas eu d’impact majeur sur les prix. En revanche, le marché de l’emploi montre quelques signes d’essoufflement, justifiant la nouvelle baisse de taux de la FED le 29 octobre.

Après le choc inflationniste de 2022, un assouplissement monétaire s’opère à un rythme différent selon les économies

Sources : Bloomberg, Dauphine AM

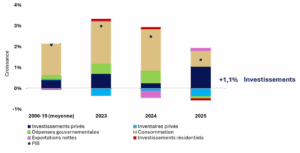

Si le ralentissement du marché de l’emploi pouvait peser sur la consommation, la hausse des investissements privés serait un important soutien à la croissance du PIB en 2026. Dans le cadre des négociations tarifaires, de nombreuses entreprises américaines et étrangères dans la technologie, la pharmacie et l’automobile ont annoncé ces derniers mois des investissements massifs, afin de relocaliser une partie de leur production sur le sol américain. A cela s’ajoutent les investissements de plusieurs centaines de milliards de dollars des GAFAM dans l’intelligence artificielle. Dans l’ensemble, ces projets, valorisés à près de 2 700 milliards de dollars, vont générer dans les mois qui viennent un « ruissèlement » sur l’ensemble du tissu économique, en particulier dans les secteurs de la construction, des équipements électroniques et des infrastructures énergétiques.

La relocalisation aux Etats-Unis prend le relai de la consommation (80% du PIB)

Sources: Dauphine AM, Blackrock

Dans ce contexte, les valorisations des marchés actions américains peuvent paraître exigeantes mais les perspectives bénéficiaires restent solides. Les 7 Magnifiques demeurent certes le principal moteur de la croissance bénéficiaire des indices mais le reste des entreprises américaines devraient bénéficier de l’effet « ruissèlement » des investissements liés à l’intelligence artificielle et à la relocalisation de la production. Au total, les bénéfices par action du S&P500 sont attendus en croissance de 13% en 2026 alors que les estimations de croissance du PIB pour cette année se rapprochent des 2%.

Evolutions de prévisions de croissance économique aux Etats-Unis, en Europe

Sources : Bloomberg, Dauphine AM

Le contexte en Europe est bien moins porteur. La région avait bénéficié du restockage en début d’année aux Etats-Unis et va désormais subir le plein impact des droits de douane, dans un contexte de changes défavorables. La maîtrise de la dette des Etats devra se faire au prix de coupes budgétaires douloureuses et impopulaires (notamment en France) et au détriment de l’investissement productif. L’écart de croissance entre l’Europe et les Etats-Unis risque donc de se creuser un peu plus. Les tensions politiques et l’enlisement du conflit russo-ukrainien contribuent à maintenir une prime de risque élevée sur l’ensemble de la zone.

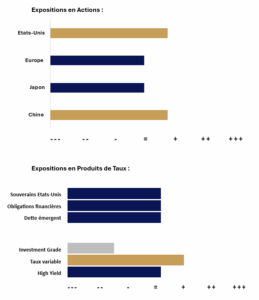

Nous privilégions au sein de l’Europe les secteurs exposés à l’international (Etats-Unis / Chine) ainsi que les entreprises bénéficiaires des plans de relance en Allemagne et des investissements européens dans la défense.

Gestion thématique :

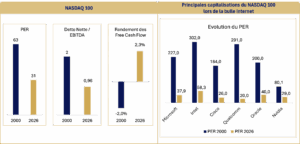

Y-a-t ’il une bulle sur les valeurs de l’intelligence artificielle

La situation actuelle diffère profondément de la bulle Internet : le PER du Nasdaq 100 a été divisé par deux depuis 2000, et les entreprises technologiques affichent désormais une rentabilité et une génération de trésorerie solides, avec un rendement de free cash-flow positif (2,3 %) et un endettement maîtrisé. Ces fondamentaux plus robustes confèrent une légitimité accrue aux valorisations actuelles, qui reflètent davantage la transformation structurelle de l’économie numérique que la spéculation.

NASDAQ 100 : Ratios de valorisations 2000 vs 2026

Sources : Bloomberg, Dauphine AM

Espace et la Défense

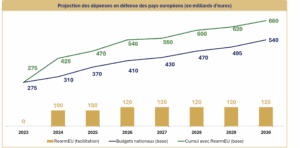

L’Europe est engagée dans un « super-cycle » de dépenses de défense, avec une progression annuelle estimée entre 8 et 10 % jusqu’en 2028. Les conflits récents, devenus plus technologiques, entraînent un rééquilibrage des budgets vers les missiles, la détection et la cybersécurité. Cette dynamique profite également aux entreprises américaines, grâce à la hausse des exportations d’équipements militaires vers l’Europe. Sous l’impulsion de la politique américaine, les budgets militaires mondiaux ont déjà augmenté de 24 %, illustrant un mouvement durable de réarmement stratégique.

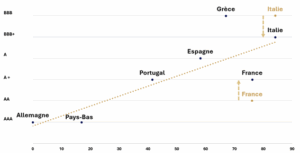

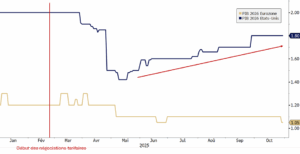

Les déséquilibres budgétaires en zone euro

*France, Allemagne, Italie, Pologne Sources : CIC MS, Dauphine AM

La révision de la note souveraine de la France par S&P vendredi 24 octobre, maintenue à AA- mais assortie d’une perspective négative, a ravivé les inquiétudes des investisseurs quant à la trajectoire budgétaire du pays. Si la hausse de la note de l’Italie à BBB+ par Fitch en septembre avait temporairement apporté un soutien au sentiment de marché, les doutes persistent face à la faiblesse structurelle de la croissance et à la dépendance accrue aux politiques budgétaires. Sur le marché obligataire, les spreads français et italiens face au Bund allemand se sont de nouveaux élargis, reflétant une prime de risque en hausse et la fragilité d’une reprise européenne toujours dépendante d’un soutien monétaire et budgétaire dans un environnement de taux durablement élevés.

Evolution du couple notation de crédit à long terme et spread face au Bund allemand en Europe

Source : Dauphine AM

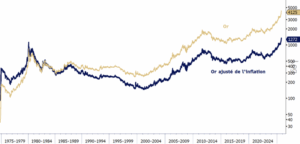

Matières premières

Après un rallye marqué, l’or connaît actuellement une phase de prise de bénéfices à court terme, logique au regard de son récent sommet historique à 4 400 $ l’once. Toutefois, la thèse haussière de long terme reste pleinement intacte : ajusté de l’inflation, le métal jaune se situe à des niveaux comparables à ceux de 1979, loin de ses pics réels passés. Ce décalage suggère encore un potentiel de valorisation dans un contexte de taux réels faibles, d’incertitudes géopolitiques persistantes et de diversification accrue des réserves des banques centrales.

Sources : Bloomberg, Dauphine AM

AVERTISSEMENT

Ce document est exclusivement réservé à la clientèle RHÉTORÈS FINANCE. Il ne constitue en aucun cas un conseil d’achat ou de vente. Les performances passées ne préjugent pas des performances futures. Il n’existe pas d’actif garanti.

ALLOCATION MARS : L’invasion russe fait sortir les actions par le bas, en particulier en Europe

CONTEXTE

Ce qu’il s’est passé :

Le 24 février dernier, le président Poutine a lancé une offensive généralisée contre l’Ukraine, ce qui a laissé le monde pantois. Deux semaines après le débu...

ALLOCATION MAI : Les banques centrales font vaciller les marchés

CONTEXTE

Ce qu’il s’est passé :

Nous recommandions le mois dernier la prudence sur les marchés actions, en sous-pondérant les portefeuilles par rapport à leurs benchmarks. Comme attendu, l’...

Sources : Bloomberg, Dauphine AM

Sources : Bloomberg, Dauphine AM