NEWSLETTER JURIDIQUE ET FISCALE – 2ÈME TRIMESTRE 2022

TÉLÉCHARGEZ NOTRE NEWSLETTER JURIDIQUE ET FISCALE

Private Equity : effet de mode ou lame de fond ?

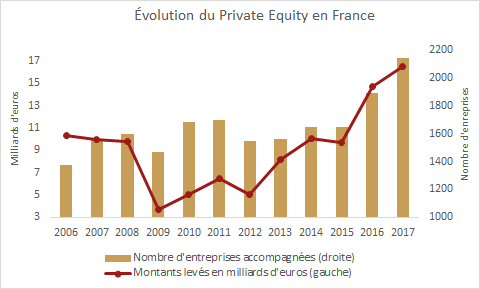

Le marché du private equity en France bénéficie depuis 2012 d’une formidable dynamique, qui le hisse au 3ème rang mondial, derrière celui des États-Unis et du Royaume Uni. Ayant atteint des niveaux records en 2017 en termes de montants levés (16,5 milliards d’euros) et d’entreprises accompagnées (plus de 2000), cette forme d’investissement dans des entreprises non cotées séduit de plus en plus d’investisseurs et occupe une place de choix dans leur portefeuille. Il convient de s’interroger si ce succès est l’expression d’un phénomène de mode ou d’une véritable lame de fond qui permet à la fois d’offrir une opportunité de rendement intéressante pour les investisseurs et une source de financement pérenne pour les entreprises ?

Les entreprises dans lesquelles investissent les fonds de private equity ne sont pas cotées sur un marché réglementé, à la différence des actions les plus connues composant par exemple le CAC 40. Ce mode de financement permet aux entreprises de diversifier leurs sources de financement traditionnelles que sont l’emprunt bancaire ou, dans une moindre mesure, les émissions obligataires. L’autre intérêt du private equity pour les entreprises, est la durée de l’accompagnement : les investisseurs restent au capital en général entre 5 et 7 ans, soit bien plus longtemps que les investisseurs dans les entreprises cotées.

Cet engagement sur longue période permet d’aligner les intérêts des investisseurs avec ceux de l’entreprise financée, favorisant de fait la croissance de long terme de cette dernière et in fine sa rentabilité. Enfin, les investisseurs en private equity sont en mesure d’assister dans leurs décisions stratégiques les dirigeants des entreprises financées, en leur apportant aussi bien une expertise pointue, notamment dans le domaine financier, que des moyens humains.

On distingue quatre grandes catégories de fonds de Private Equity, selon le moment dans le cycle de vie de l’entreprise auquel ces derniers investissent :

– Le capital risque (ou capital innovation), qui finance des entreprises au stade du démarrage, notamment les start-ups qui disposent d‘un potentiel d’innovation et de développement élevés mais offrent peu de garanties de succès. La société cible est souvent très jeune mais présente une perspective de croissance très élevée. Les soutiens stratégique et financier qu’apportent les fonds d’investissement sont souvent cruciaux pour que ces entreprises révèlent leur potentiel.

– Le capital développement, qui finance des entreprises déjà implantées et à un stade avancé de leur développement. Grâce à l’expertise, les réseaux et les moyens des fonds du capital développement, la société peut accélérer sa croissance et passer en division supérieure.

– Le capital transmission, qui intervient lorsqu’une entreprise subit un changement de propriétaire. Durant cette phase délicate, le fonds accompagne la société cible afin de préserver la pérennité de la société et son potentiel de développement. Ce type d’opération est souvent financé par une combinaison de fonds propres et de dettes, ce qui permet de générer un effet de levier et d’augmenter la rentabilité de l’investissement.

– Le capital retournement, qui finance quant à lui des entreprises en restructuration mais qui possèdent tout de même un potentiel de croissance préalablement identifié.

Au niveau de l’investisseur, le private equity constitue une opportunité d’améliorer sensiblement la rentabilité de son portefeuille grâce à un retour sur investissement à long terme plus élevée que ce qu’offrent les autres classes d’actifs, en contrepartie d’un niveau de risque plus important et une liquidité moindre. Autre intérêt de cette classe d’actifs, le private equity finançant l’activité d’une entreprise non cotée, sa performance est plus ancrée dans l’économie réelle et donc moins sensible aux aléas des marchés financiers et des comportements de spéculation, lui permettant d’éviter les grands à-coups dont sont familières les actions des entreprises cotées par exemple. Sa rentabilité dépend essentiellement du potentiel de développement de l’entreprise financée et de sa valorisation au moment de sa revente ou son introduction en bourse. Il contribue ainsi à la dynamisation du tissu économique et à l’émergence des entreprises vedettes du futur. Enfin, le private equity permet de diversifier le portefeuille de l’investisseur grâce à une performance qui est faiblement corrélée à celle des autres actifs financiers.

Investir dans le private equity comporte toutefois des risques, l’investisseur devant faire face à un risque d’illiquidité lié à l’incertitude de la revente de l’entreprise et surtout de sa valorisation.

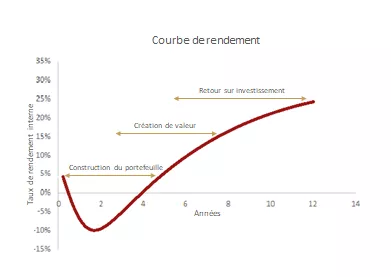

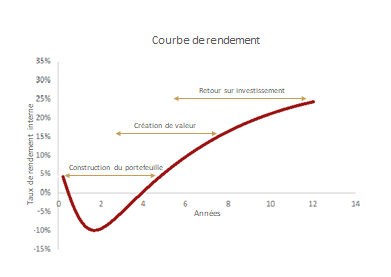

Comme l’illustre le graphique ci-dessous, ce n’est qu’entre la 5ème et la 7ème année que la création de valeur du portefeuille de private equity permet d’atteindre une rentabilité positive et ce, grâce à la croissance des revenus de l’entreprise, mais aussi l’effet de levier de l’investissement qui est souvent financé par endettement ce qui permet à l’investisseur d’optimiser son rendement en diminuant son exposition en termes de fonds propres.

Enfin, le retour sur investissement est réalisé pleinement lors de la sortie de l’entreprise du fond qui peut se faire soit via une cession (à une autre entreprise ou un autre fond) soit via son introduction en bourse. Ainsi, ce n’est qu’au moment de la sortie que la valeur de l’investissement est révélée grâce à la plus-value réalisée.

Le private equity, une diversification nécessaire pour repérer les champions de demain

Le Private Equity a été porté jusqu’à aujourd’hui tant par des facteurs conjoncturels que structurels. Cela peut-il perdurer durant les années à venir ?

Sur le plan conjoncturel, cela est peu probable. En effet, les taux de croissance semblent avoir atteint un plafond en début de cette année, ce qui rendra plus difficile la réalisation des objectifs de chiffres d’affaires pour les entreprises financées. D’autre part, il est probable que les conditions de financement deviennent légèrement moins favorables, les taux d’intérêt ne pouvant plus baisser et la Banque Centrale Européenne souhaitant resserrer progressivement sa politique monétaire à partir de l’été 2019.

Mais en dépit d’une conjoncture moins porteuse, le private equity ne reviendra pas à la case départ pour une raison fondamentale : dans un monde en profonde mutation poussant les entreprises à se réinventer pour continuer à créer de la valeur et s’adapter aux révolutions démographiques, technologiques ou encore environnementales, les nouveaux leaders du futur émergeront plus du monde du non coté que des grands indices boursiers actuels. Dans ces conditions et peu importe l’environnement de croissance, investir dans le private equity devra rester une diversification constante pour l’investisseur au sein de son patrimoine.

TELECHARGER LA PUBLICATION

N’hésitez pas à nous contacter si besoin d’informations complémentaires.

TÉLÉCHARGEZ NOTRE NEWSLETTER JURIDIQUE ET FISCALE

Fin d'année 2025 Ce qu’il s’est passé le mois dernier L’évènement de cette fin d’année Perspectives et positionnement sur les marchés en 2026 Les dernières semaines auront été marquées par...