Nos conseils pour protéger son patrimoine

Protéger son patrimoine peut sembler complexe et intimidant, surtout face aux risques financiers et aux réglementations en constante évolution. Saviez-vous que depuis le 15 mai 2022, la loi...

L’assurance-vie luxembourgeoise ne se limite pas à un simple contrat d’épargne défiscalisé. Pour les investisseurs fortunés et les familles patrimoniales, elle constitue une plateforme d’investissement sophistiquée, capable d’accueillir des classes d’actifs alternatives telles que le private equity, les fonds de dette privée, les fonds immobiliers ou encore les actifs non cotés.

Mais pourquoi ce support est-il si privilégié pour accéder à l’univers des actifs illiquides ? Quelles sont ses spécificités et ses avantages concrets pour les investisseurs avertis ? Décryptage.

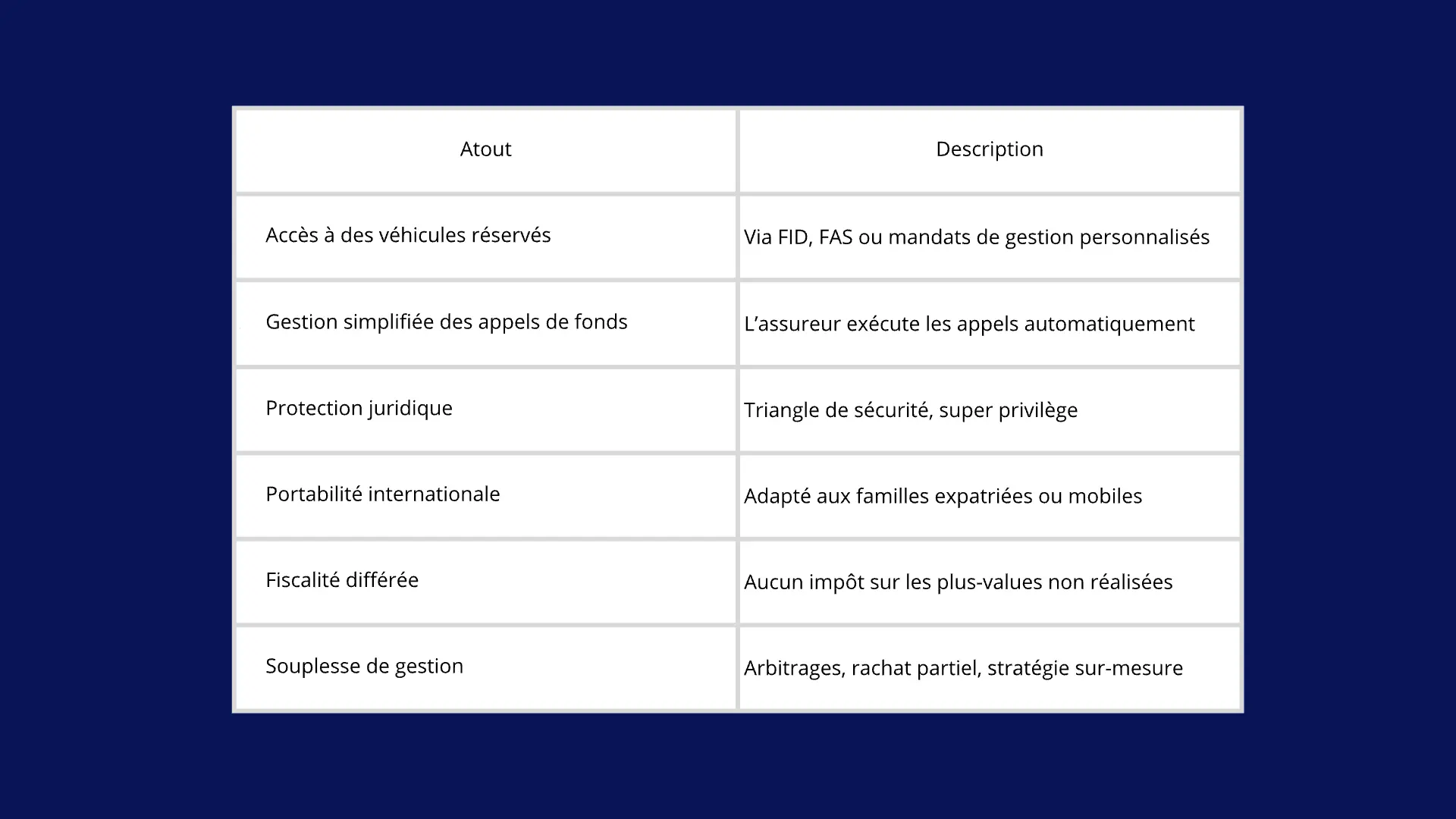

Grâce à ses fonds internes dédiés (FID) ou fonds d’assurance spécialisés (FAS), l’assurance-vie luxembourgeoise permet d’intégrer dans le contrat des supports habituellement inaccessibles au grand public :

Parts de fonds de private equity

Fonds de dette privée ou de mezzanine

Obligations structurées ou placements sur mesure (Produits Structurés)

🎯 Résultat : l’investisseur bénéficie d’un véhicule fiscalement efficient pour diversifier ses portefeuilles, en restant dans un environnement réglementé et contrôlé.

Les actifs alternatifs présentent des corrélations faibles avec les marchés cotés. Leur intégration dans un contrat luxembourgeois permet :

Une meilleure résilience aux crises

Des sources de rendement complémentaires

Une exposition à l’économie réelle et aux tendances de long terme (transition énergétique, biotech, tech, etc.)

Les plus-values générées dans le contrat ne sont pas fiscalisées tant qu’aucun rachat n’est effectué. Cela permet :

Une capitalisation à long terme sans frottement fiscal

Une transmission facilitée, avec un régime fiscal avantageux en cas de décès

Une structuration intergénérationnelle optimisée, surtout dans des contextes multi-juridictionnels

Contrairement à une détention en direct, où chaque appel de fonds d’un fonds de private equity nécessite une mobilisation manuelle de liquidités, l’assurance-vie luxembourgeoise permet à l’assureur de gérer automatiquement ces appels à partir des liquidités disponibles dans le contrat. Résultat :

Moins de gestion administrative pour l’investisseur

Moins de risque d’oubli ou de pénalités en cas de retard

Suivi consolidé et centralisé dans un seul reporting assurance

Cela renforce considérablement le confort de détention d’actifs illiquides, tout en conservant les avantages patrimoniaux et fiscaux du cadre luxembourgeois.

Créé spécifiquement pour un seul souscripteur (ou famille)

Géré par un gérant financier agréé, choisi librement

Accueille des actifs cotés ou non cotés (selon éligibilité et profil du client)

Plus souple qu’un FID, souvent utilisé pour des investissements « club deals »

Peut inclure des actifs atypiques, sous réserve de validation par l’assureur

Accessible dès 250 000 € dans certains contrats

🎯 Ces structures permettent de loger des stratégies personnalisées, tout en bénéficiant du triangle de sécurité luxembourgeois.

Un investisseur souhaite répartir 5 M€ en assurance-vie, avec une vision long terme :

2 M€ en fonds classiques (obligataires, actions internationales)

1,5 M€ en private equity (fonds spécialisés santé et technologie)

1 M€ en fonds de dette privée européenne

0,5 M€ en immobilier non coté (club deal hôtelier)

Grâce à un FID, l’allocation est pilotée par un gérant tiers, avec un reporting consolidé. Les appels de fonds des fonds de private equity sont automatiquement gérés par l’assureur, sans intervention manuelle. Les performances sont capitalisées, et le contrat est transmissible en démembrement à ses enfants.

Oui, via un FID ou un FAS. Cela permet aussi de simplifier la gestion des appels de fonds, pris en charge par l’assureur.

Pas nécessairement, mais une certaine expérience financière est requise, et les contrats s’adressent généralement à des investisseurs avertis (>250 000 € d’encours).

La fiscalité applicable est celle du pays de résidence du souscripteur. Le contrat luxembourgeois offre un cadre neutre et adaptable.

L’assurance-vie luxembourgeoise est bien plus qu’un véhicule d’épargne. C’est une plateforme patrimoniale complète, parfaitement adaptée aux investisseurs souhaitant accéder à l’univers du private equity et des actifs alternatifs, tout en conservant un cadre fiscal avantageux, une gestion simplifiée, et un haut niveau de sécurité.

Dans un monde incertain, où la performance se joue hors des sentiers battus, ce type de contrat devient une brique stratégique pour diversifier intelligemment son patrimoine.

N’hésitez pas à nous contacter si besoin d’informations complémentaires.

Protéger son patrimoine peut sembler complexe et intimidant, surtout face aux risques financiers et aux réglementations en constante évolution. Saviez-vous que depuis le 15 mai 2022, la loi...

Faillites, restrictions de rachats, risque d'obsolescence IA : depuis fin 2025, la dette privée traverse sa première période de turbulences visibles. Décryptage rationnel et convictions d'al...