Lettre de la gestion – Décembre 2025

Fin d'année 2025 Ce qu’il s’est passé le mois dernier L’évènement de cette fin d’année Perspectives et positionnement sur les marchés en 2026 Les dernières semaines auront été marquées par...

CONTEXTE

Ce qu’il s’est passé :

La période de « soulagement » connue par les marchés en fin d’année s’est prolongée en ce début d’année, se transformant quasiment en euphorie notamment pour les grandes capitalisations européennes dont la hausse atteint plus de 20% depuis le point bas d’octobre dernier.

D’abord, l’inflation harmonisée à l’échelle de la zone euro est ressortie inférieure aux attentes pour le mois de décembre avec 9,2% contre 9,7% attendu par les analystes et 10,1% le mois dernier, générant l’espoir que celle-ci ait atteint son pic en novembre, après que les Etats-Unis ont atteint le leur en milieu d’année dernière.

Ensuite, l’économie chinoise s’ouvre de nouveau au reste du monde, les dernières barrières à l’entrée sur le territoire chinois étant tombées il y a quelques semaines. Le pays a même annoncé que le pic de Covid avait été atteint dans plusieurs provinces. Le gouvernement semble s’attendre à un rebond de l’économie intérieure, puisque les quotas d’importation de pétrole ont été revus à la hausse (+20% environ par rapport à ceux de l’année dernière). Les craintes d’une nouvelle vague d’inflation liée à l’épidémie de Covid en Chine semblent donc désormais derrière nous.

Si les craintes inflationnistes s’amenuisent, celles-ci ne disparaitront néanmoins pas totalement du jour au lendemain, ne permettant pas de miser sur une inversion totale des politiques monétaires à horizon de moyen terme. Mais surtout, les risques de fort ralentissement économique voire de récession sont loin d’être nuls, notamment lorsque l’on sait que l’impact d’un cycle de resserrement monétaire sur la demande finale se fait traditionnellement le plus ressentir 12 à 18 mois après le début du resserrement… Nous devrions donc être en mesure d’en mesurer l’impact au cours du premier semestre 2023.

Depuis de nombreux mois, nous vous avons fait part de notre conviction selon laquelle les dynamiques d’inflation allaient progressivement rentrer dans le rang, les agents privés (ménages et entreprises) et l’agent public n’étant selon nous pas en capacité de soutenir durablement des hausses de prix sans ajuster leurs comportements de consommation et d’investissement. Cela semble désormais un point de vue partagé par l’ensemble de la place et explique notamment la formation d’un consensus positif autour de la classe d’actif obligataire souveraine et Investment Grade. Nous maintenons ce pari.

Nos prévisions :

Si de nombreuses mauvaises nouvelles semblaient déjà intégrées dans les cours boursiers à la fin du T3 2022, la réaction des marchés actions nous parait toutefois désormais excessive à court terme, les nouvelles macros récentes ne justifiant pas la violence des hausses des marchés depuis le début de l’année (dépassant les +20% pour l’EuroStoxx depuis début octobre 2022).

Dans ces conditions, nous estimons qu’il faut profiter de la période actuelle pour continuer à renforcer la poche obligataire dans les allocations (US et EU plus qu’émergentes) mais conserver un biais prudent vis-à-vis des marchés actions, considérant la période actuelle de « soulagement » comme passagère et désormais surjouée, à l’image de la période de rebond de septembre 2001 à janvier 2002 (cf. graphique).

Nous identifions deux catalyseurs potentiels susceptibles de provoquer un nouvel accès de faiblesse sur les marchés dans le courant du S1 2023 :

ALLOCATION

Nous repondérons très légèrement les actions dans nos allocations avec la réouverture de la Chine à la suite de l’arrêt de sa politique zéro-Covid. Néanmoins nous conservons toujours notre biais prudent à moyen terme et maintenons une recommandation de prudence globale dans les allocations stratégiques, dans un environnement de marché que nous estimons trop incertain à moyen terme pour reprendre dès à présent plus de risque dans les portefeuilles.

ACTIONS : toujours sous-pondérés stratégiquement sur les actions

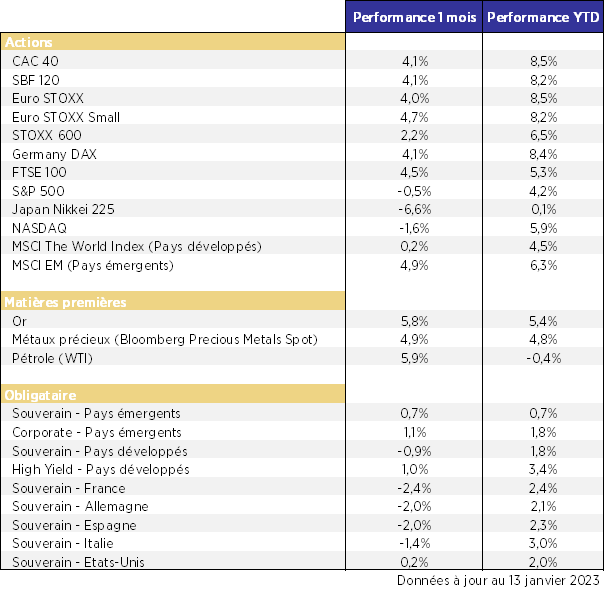

Les marchés actions ont largement rebondi en ce début d’année, surtout en Europe avec +8,5% de hausse pour l’Euro Stoxx contre seulement +4,2% pour le S&P500. Comme évoqué plus haut, les nouvelles macros récentes ne semblent pas justifier la violence des hausses des marchés depuis le mois d’octobre (avec +23,8% pour l’Euro Stoxx) et il nous semble bien prématuré de penser qu’une dynamique durablement haussière puisse s’installer sur les marchés actions.

Surtout qu’il est important de rappeler que les taux directeurs de la FED et de la BCE vont continuer d’augmenter – certes à un rythme plus faible qu’au cours des derniers mois – mais devraient atteindre des niveaux finaux qui devraient peser négativement sur la croissance et notamment sur les entreprises. En ce sens, comme nous le soulignons depuis plusieurs semaines, la direction des marchés actions en 2023 devrait être grandement dictée par la microéconomie (publication des résultats des entreprises), les entreprises étant susceptibles de marquer le pas pour la première fois depuis bien longtemps dans un contexte récessionniste, que ce soient en Europe ou aux Etats-Unis.

Tant que les Banques Centrales ne changeront pas drastiquement de ton en adoptant une posture réellement accommodante (baisse des taux et arrêt du Quantitative Tightening), il nous semble pertinent de sous-pondérer les actifs risqués tant qu’aucune amélioration notable ne sera observable sur le plan économique.

OBLIGATIONS : les taux continuent leur détente avec une inflation qui ralentit

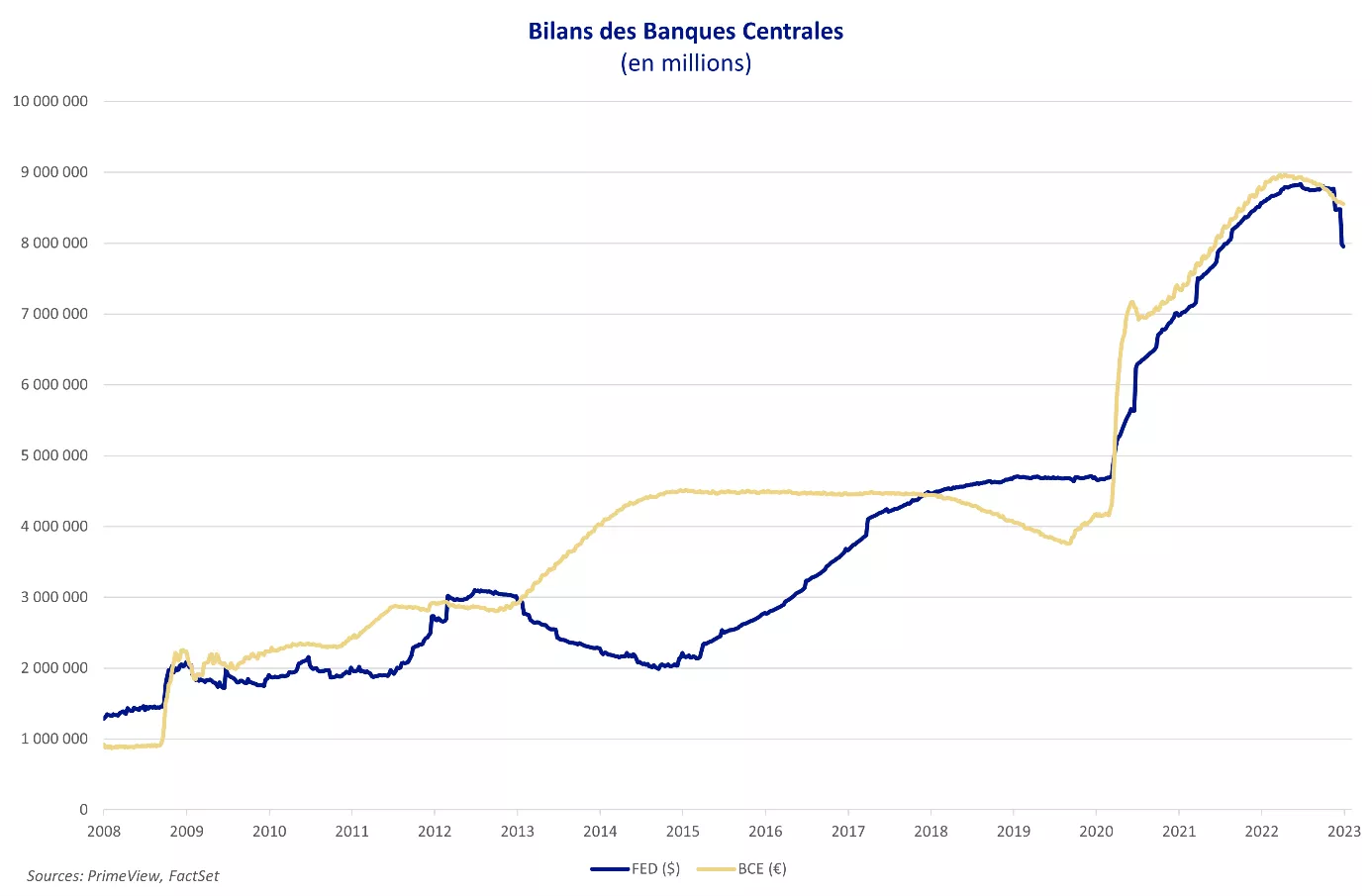

Depuis le rebond des marchés et la phase de soulagement commencée, les obligations ont largement rebondi avec les craintes inflationnistes qui disparaissent progressivement (les taux à 10 ans américains sont ainsi repassés sous les 3,5%). Ce mouvement devrait se poursuivre et nous maintenons ce pari pour les mois à venir.

Notre point de vue n’a pas changé concernant l’obligataire Corporate des pays matures : positifs sur l’obligataire Corporate IG (bien noté) et négatif sur le High Yield (spéculatif), segment sur lequel il faut pour le moment rester ultra-sélectif.

MATIERES PREMIERES : L’or reste une valeur refuge (en euros)

Les prix du pétrole se sont globalement stabilisés depuis notre précédente publication de la mi-décembre. Mais la réouverture récente de la Chine pourrait soutenir le prix du pétrole en ce début d’année (les quotas d’importation de pétrole de la Chine ont été revus à la hausse de +20% environ par rapport à 2022).

Du côté des métaux précieux, nous recommandons de continuer à surpondérer légèrement l’or dans les portefeuilles, l’incertitude confortant le statut de valeur refuge pour cette « assurance » monétaire. Surtout si les taux venaient à baisser de nouveau dans un avenir plus ou moins lointain.

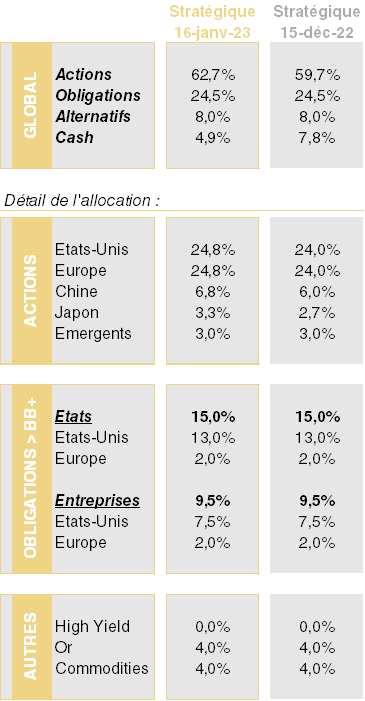

GRILLE D’ALLOCATION RECOMMANDEE – PROFIL « DYNAMIQUE* » :

*Benchmark : 70% Actions / 30% Obligations

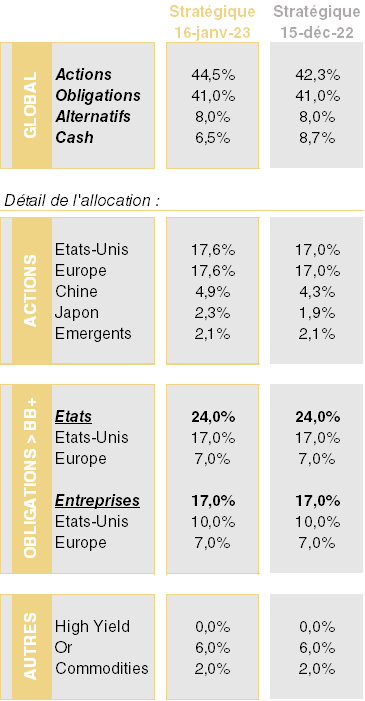

GRILLE D’ALLOCATION RECOMMANDEE – PROFIL « MODÉRÉ* » :

*Benchmark : 50% Actions / 50% Obligations

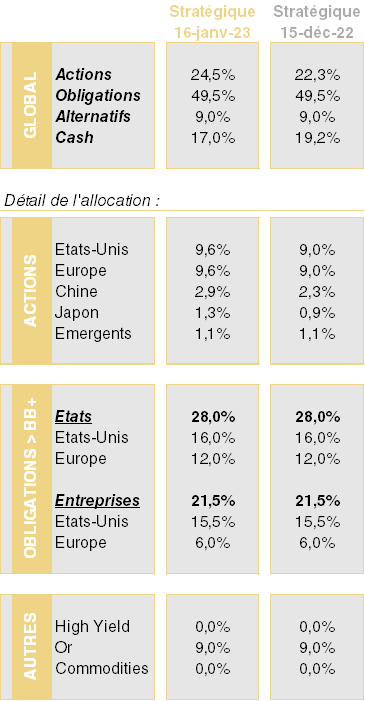

GRILLE D’ALLOCATION RECOMMANDEE – PROFIL « PRUDENT* » :

*Benchmark : 30% Actions / 70% Obligations

PERFORMANCE DES DIFFERENTES CLASSES D’ACIFS DEPUIS 1 MOIS :

AVERTISSEMENT

Ce document est exclusivement réservé à la clientèle RHÉTORÈS FINANCE. Il ne constitue en aucun cas un conseil d’achat ou de vente. Les performances passées ne préjugent pas des performances futures. Il n’existe pas d’actif garanti.

TÉLÉCHARGER LA NOUVELLE ALLOCATION MENSUELLE – JANVIER 2023

N’hésitez pas à nous contacter si besoin d’informations complémentaires.

Fin d'année 2025 Ce qu’il s’est passé le mois dernier L’évènement de cette fin d’année Perspectives et positionnement sur les marchés en 2026 Les dernières semaines auront été marquées par...

CONTEXTE Ce qu’il s’est passé : Nous recommandions le mois dernier la prudence sur les marchés actions, en sous-pondérant les portefeuilles par rapport à leurs benchmarks. Comme attendu, l’...