Bourse et marchés financiersActualités financières

06 juillet 2026

ALLOCATION SEPTEMBRE : Les Banques Centrales pèsent sur la tendance des marchés

CONTEXTE

Ce qu’il s’est passé :

Powell, le président de la FED, n’a pas laissé de place au doute lors de son intervention à Jackson Hole cet été. La crainte d’un faux départ conduisant à une reprise de l’inflation dans les mois à venir reste dans toutes les têtes, la FED souhaitant à tout prix éviter le phénomène d’hyperinflation connu lors de la période appelée The Great Inflation de 1965 à 1982. Pour cette raison, la Banque Centrale américaine n’envisage pas encore de stopper sa hausse de taux et encore moins de réduire ceux-ci dans les mois à venir. Bien que les récentes données macroéconomiques et microéconomiques ne laissent pas envisager le meilleur, cette annonce a tout de même surpris les marchés qui ne s’attendaient pas à un discours si ferme, et a exacerbé la correction des marchés actions du mois d’aout.

En Europe, la BCE vient de son côté d’augmenter ses taux directeurs de 75bp, une première depuis plus de 20 ans, ces derniers se portant dorénavant à 1,25% ! Cette hausse – jugée nécessaire pour stopper l’inflation qui est principalement importée en raison de l’augmentation du prix des matières premières et de la diminution de l’euro face au dollar – pourrait être suivie de nouvelles hausses d’ici la fin d’année, si les indicateurs macroéconomiques le permettent. Dans ce contexte de durcissement des conditions de financement de la part de la BCE, un ralentissement de l’économie parait inévitable au second semestre, les agents privés n’étant clairement pas en mesure de supporter des taux durablement élevés, d’autant que l’inflation actuelle ne se traduit pas par une augmentation des salaires sur le Vieux continent.

L’environnement global reste toujours dégradé, notamment sur le plan géopolitique. Le conflit en Ukraine s’éternise et les tensions liées aux exportations d’énergie russe ne diminuent pas. Concernant le gaz, la Russie a annoncé que la reprise des livraisons depuis le gazoduc Nord Stream 1, dépendait de l’intervention de Siemens suite à la détection d’une fuite lors d’une opération de maintenance. De son côté Siemens dément avoir été contacté pour une quelconque intervention et affirme que ce type de fuite ne met pas en péril la continuité des livraisons de gaz… Autre point de tension : le pétrole et les menaces des membres du G7 d’imposer un plafonnement des prix sur le pétrole russe. Ce à quoi la Russie répond, en menaçant de rediriger une part importante de ses exportations de pétrole en direction de l’Asie.

Les nouvelles sur le front sanitaire – notamment en provenance de la Chine qui continue d’appliquer sa politique « zero Covid » – restent inquiétantes : le confinement initié la semaine dernière à Shenzhen, devant initialement durée 4 jours, a été prolongé de 2 jours supplémentaires et l’annonce de nouvelles prolongations n’est pas exclue… Ce qui n’annonce rien de bon pour la croissance chinoise qui a déjà largement déçu au second semestre 2022 avec une hausse de seulement +0,4%.

Nos prévisions :

Les nouvelles sur le front de la macroéconomie et la microéconomie dans les mois à venir devraient peser sur la tendance actuelle des marchés financiers. Dans ce contexte, notre point de vue n’a pas changé depuis quelques mois : tant que la politique monétaire aux Etats-Unis et en Europe restera moins accommodante que par le passé récent et que nous ne disposerons pas de signaux plus accommodants de la part des autorités monétaires, il convient de conserveur une prudence relative dans les allocations.

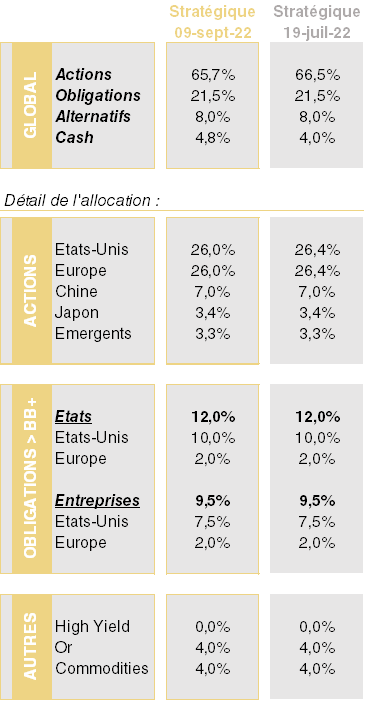

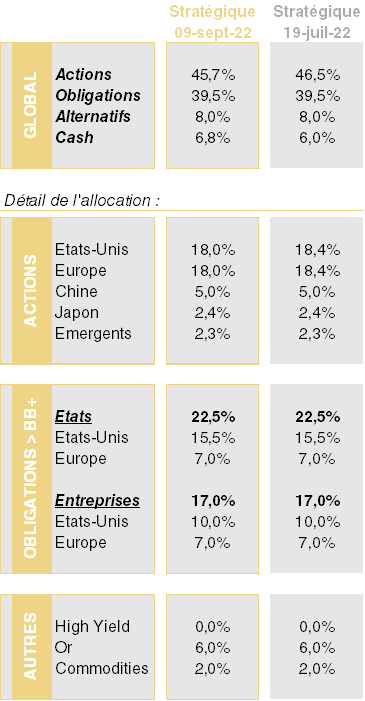

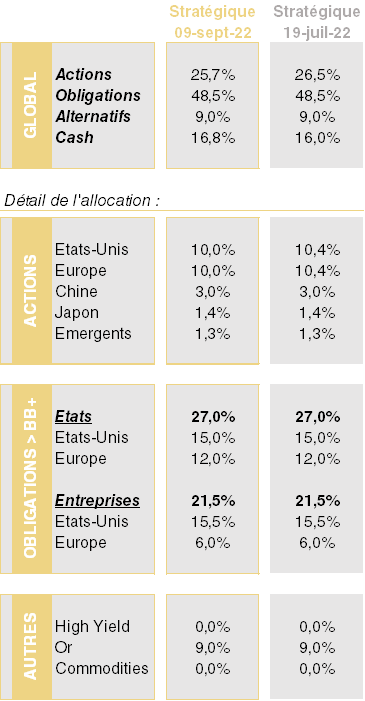

ALLOCATION TACTIQUE

Pas de modification significative depuis notre précédente allocation : les incertitudes restent nombreuses et nous amènent à maintenir une recommandation de prudence globale dans les allocations, dans un environnement de marché que nous estimons dégradé à moyen terme.

ACTIONS : toujours sous-pondérés stratégiquement sur les actions

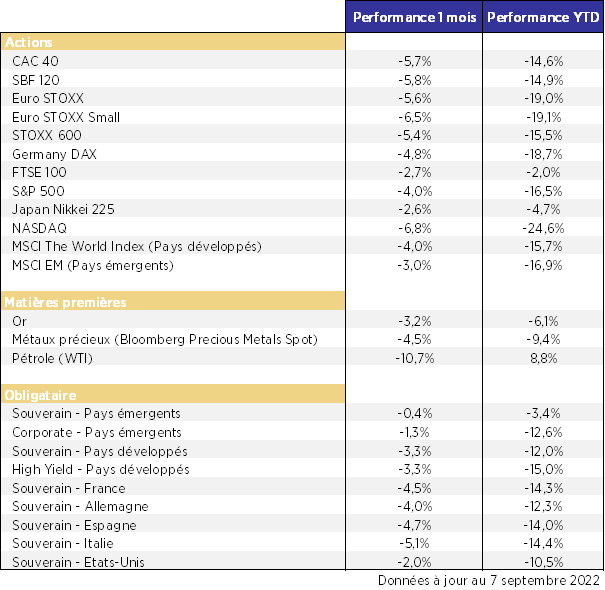

Les marchés actions ont baissé suite à l’annonce de la FED lors du symposium de à Jackson Hole. Ainsi depuis la mi-août, l’indice Euro Stoxx a reflué de -8,9% quand l’indice large américain S&P500 a affiché une baisse de -9,2% !

Si l’environnement de marché reste aujourd’hui toujours défavorable selon nous, nous poussant à recommander une exposition stratégique toujours prudente à moyen terme, il faudra continuer de scruter avec attention la microéconomie au cours des prochains trimestres afin d’y voir un peu plus claire sur l’état de l’économie américaine et européenne.

On notera ainsi qu’au cours des 2 derniers mois (entre le 30 juin et le 31 août), les prévisions de bénéfice pour le T3 et le T4 2022 aux Etats-Unis ont respectivement diminué de -5,4% et -3,5% ! Et contrairement à leurs habitudes, les analystes n’ont pas réhaussé leurs anticipations pour l’année à venir mais ont également baissé leurs prévisions pour 2023 de -2,8%… La normalisation se poursuit donc et toute déception aura un impact direct sur les cours de bourse des entreprises, surtout que les prévisions pour les trimestres à venir nous paraissent toujours trop optimistes… En effet, la persistance de l’inflation pénalisera les entreprises à moyen terme en mettant la pression sur leurs marges, surtout si les prix des matières premières restent durablement élevés.

Dans ces conditions, il nous semble pertinent de sous-pondérer les actifs risqués tant qu’aucune amélioration notable ne sera observable sur le plan économique et surtout tant que les Banques Centrales continueront d’afficher une posture moins accommodante que par le passé.

OBLIGATIONS : des rendements attrayants sur le souverain (et plus particulièrement aux Etats-Unis)

Nous estimons que les niveaux actuels des rendements des obligations américaines recréent de l’attractivité pour cette classe d’actifs (libellée en dollars), que nous recommandons désormais de surpondérer. Nous restons cependant prudents vis-à-vis des obligations souveraines européennes, dont le couple rendement / risque ne nous apparait pas encore suffisamment attractif.

Concernant l’obligataire Corporate des pays matures et en particulier le High Yield, il nous apparait prématuré de se repositionner substantiellement sur cette classe d’actifs, en particulier en Europe, au regard de l’incertitude sur la conjoncture et le poids conséquent de la BCE sur ce marché depuis 2 ans.

Enfin, il convient de rester prudents vis-à-vis de l’obligataire émergents en dépit de la correction des derniers mois, ces pays étant les premiers touchés par le contexte inflationniste actuel et les plus sensibles à un retournement de la conjoncture mondiale.

MATIERES PREMIERES : Le pétrole continue sa baisse, pénalisé par le ralentissement de l’économie au niveau mondial

Rien de nouveau depuis notre précédente publication : le prix du pétrole continue d’être pénalisé par le ralentissement des principales économies mondiales et plus spécialement de la Chine. Le prix du baril WTI a ainsi baissé de l’ordre de 5$ depuis la mi-juillet et s’est stabilisé légèrement au-dessus des 80 $.

Du côté des métaux précieux, nous recommandons de continuer à surpondérer légèrement l’or dans les portefeuilles, l’incertitude confortant le statut de valeur refuge pour cette « assurance » monétaire.

PERFORMANCE DES DIFFERENTES CLASSES D’ACIFS DEPUIS 1 MOIS :

AVERTISSEMENT

Ce document est exclusivement réservé à la clientèle de RHÉTORÈS FINANCE. Il ne constitue en aucun cas un conseil d’achat ou de vente. Les performances passées ne préjugent pas des performances futures. Il n’existe pas d’actif garanti.

Growth Equity : Le Moteur Discret de la Croissance Durable des Champions de Demain

📈 Growth Equity : Le Moteur Discret de la Croissance Durable des Champions de Demain

Dans le vaste univers du Private Equity, le Growth Equity (capital développement) occupe une place strat...